ガーミンは「値上げ」せずに、どうやって1台あたりの単価を上げたのか

結論を先に言えば、ガーミンは既存モデルの定価を横並びで引き上げるのではなく、その上に「より高い上位ティア」を新設し、購入者の選好を上へずらすことで平均単価(ASP)を押し上げている。

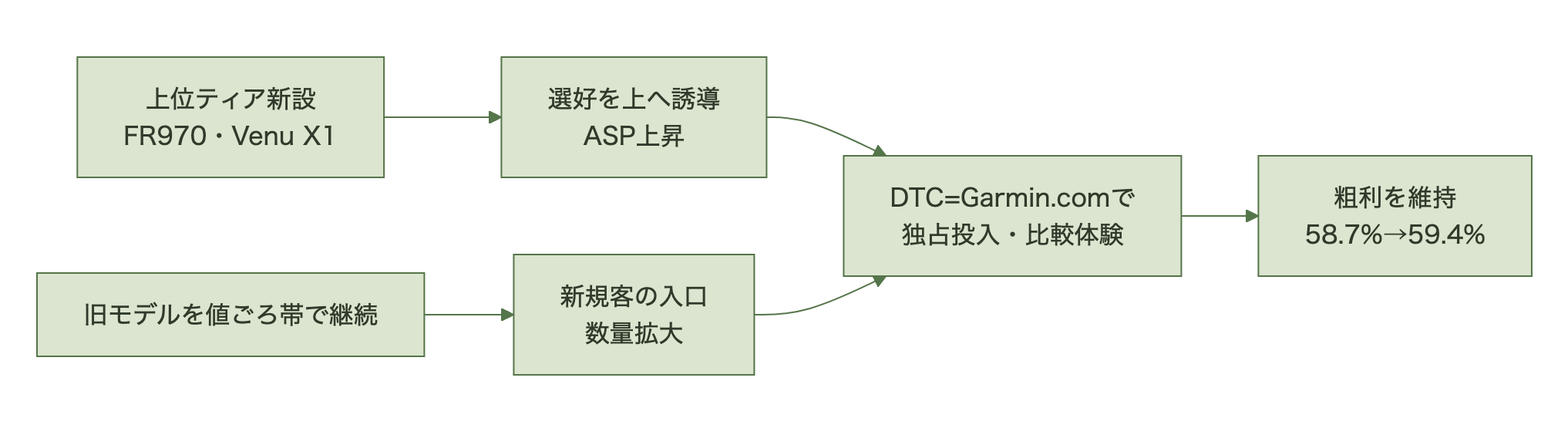

インフレと関税の局面では、多くのハードウェア企業が既存モデルの値札を書き換えて粗利を守ろうとする。だがガーミンの2025〜2026年の打ち手を並べると、絵が違う。既存ティアはおおむね据え置いたまま、Forerunner 970(749.99ドル=約11万6,000円。1ドル=155円換算)や Venu X1(799.99ドル=約12万4,000円)といった「一段上」を差し込み、旧モデルは値ごろな選択肢として売り続ける。本稿はこの動きを、マーケティングの4PのうちPrice(階段式価格)とPlace(DTC=Garmin.com直販の強化)の連動として読み解く。値上げではなく「選択肢の設計」で単価を上げ、直販でその設計を体験させてマージンを守る——これがガーミンの型だ。

推計30億ドル(約4,650億円。1ドル=155円換算)とされる世界の中古ゴルフ用品市場は、驚くほど非効率な状態が続いてきた[1]。 主役はeBayをはじめとする汎用フリマプラットフォームだ。出品者はバラバラ、価格の基準は曖昧、真贋の保証[…]

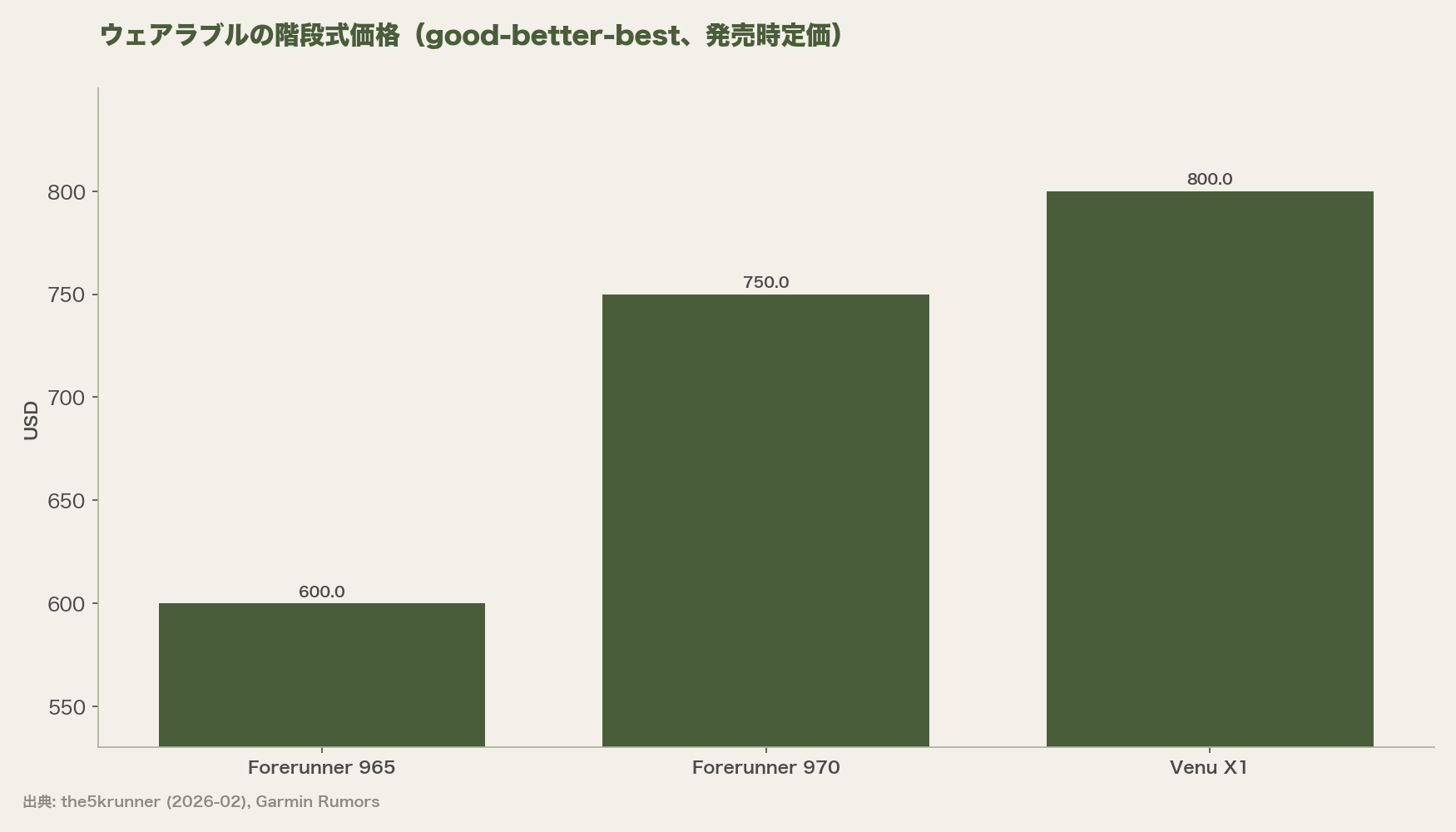

価格ラダーとForerunnerの世代別価格が示す事実(as of 2026年7月)

事実として、ガーミンは同一ライン内で最上位を毎世代引き上げつつ、下のティアは据え置き、good-better-bestの階段を積み増している。

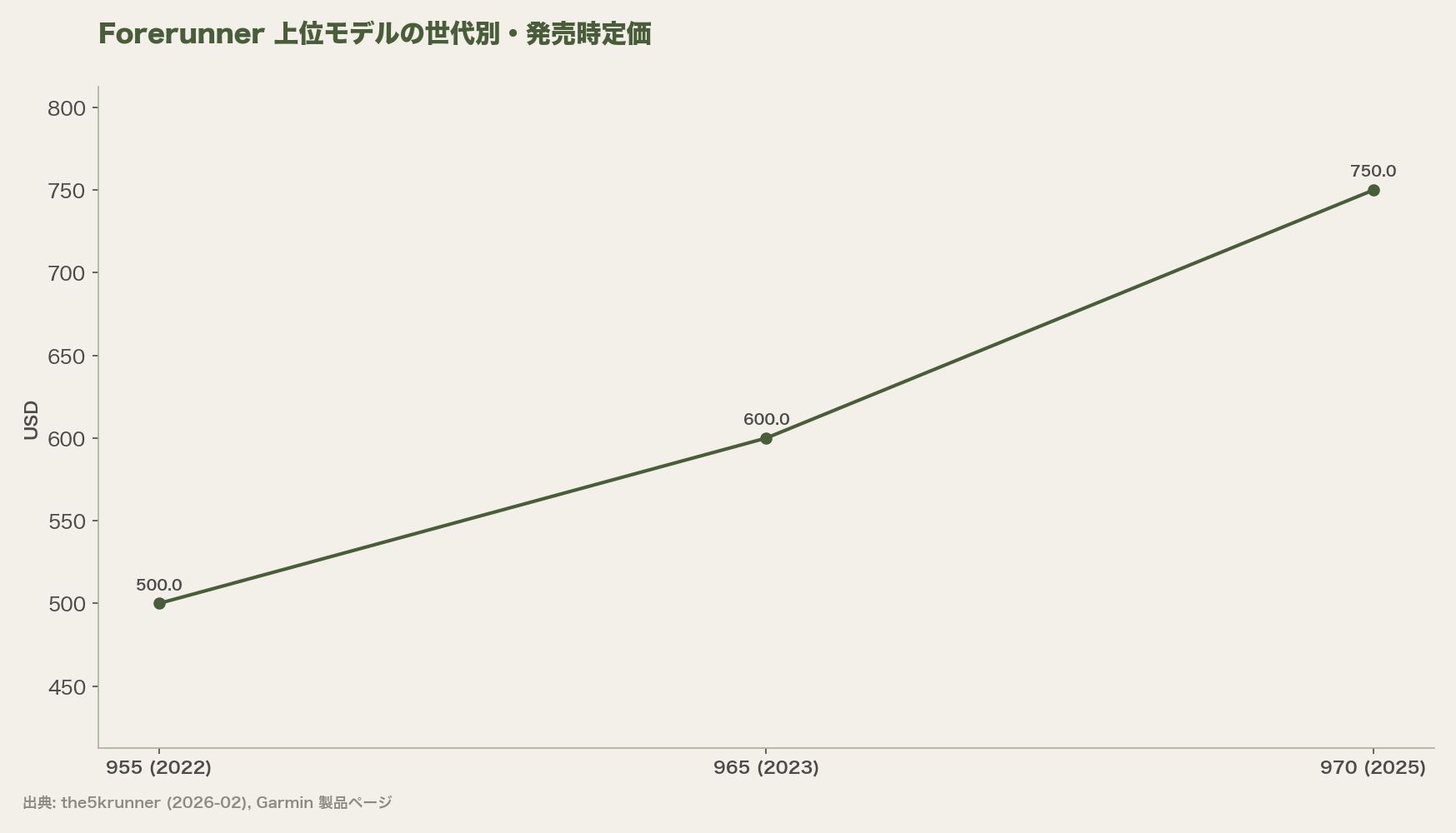

- Forerunner 970 は発売時 749.99ドル(約11万6,000円)で、前世代 Forerunner 965 より +150ドル(約2万3,000円)高い [1]。

- Venu X1 は 799.99ドル(約12万4,000円)で、ライフスタイル系の新しい最上位ティアとして投入された [1][2]。

- CEO クリフ・ペンブル氏は2025年第4四半期の決算説明で、フィットネスの伸びは「主にボリューム(数量)が牽引し、ASPの寄与は軽微」と述べ、値上げではなく数量拡大が成長源だと明言した [1][3]。

まず、上位ティアの価格を横並びで見る。

次に、Forerunnerという1本のラインの世代別・発売時定価。最上位が世代ごとに切り上がっているのが分かる。

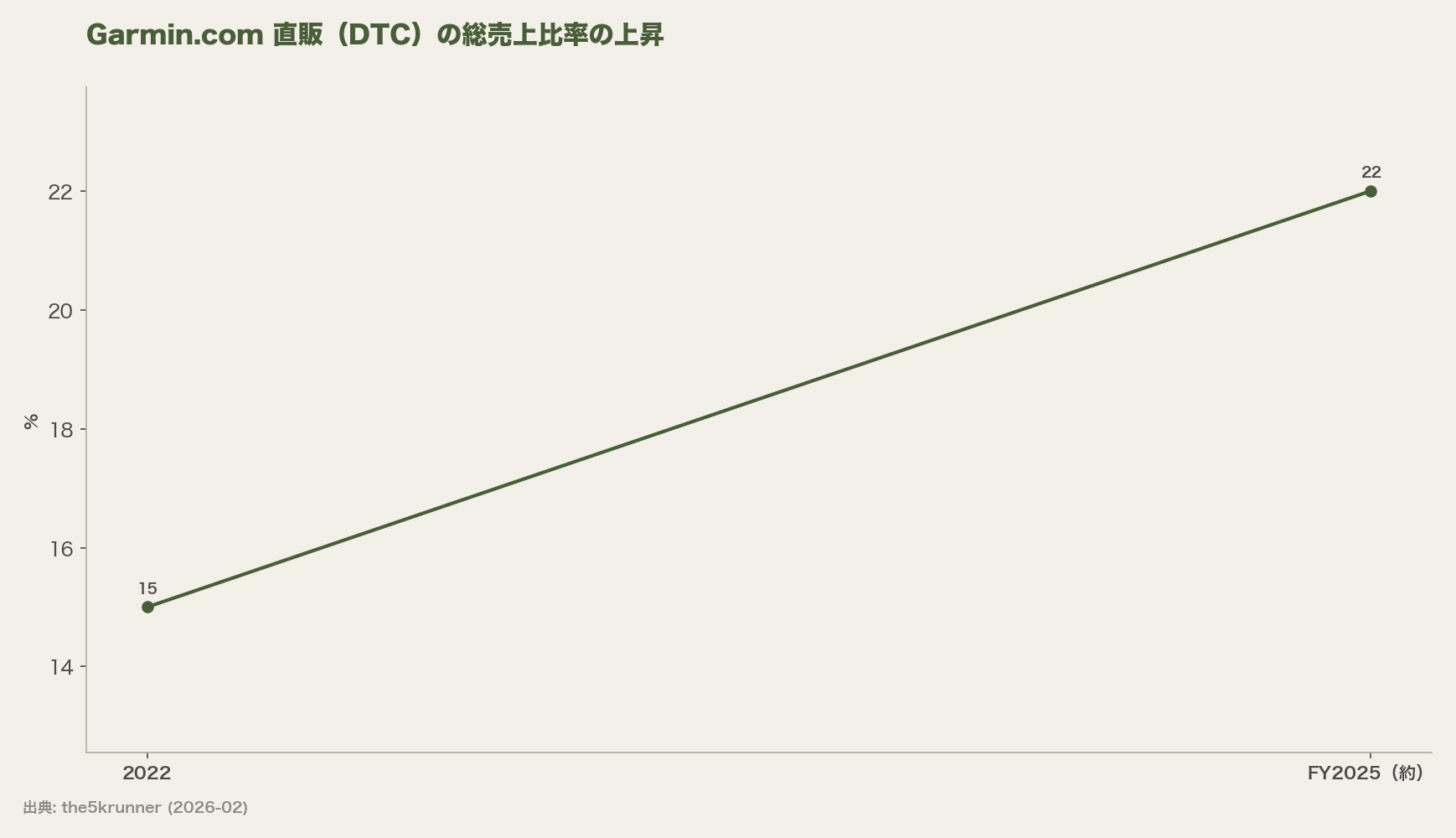

チャネル側の事実も並べておく。直販 Garmin.com の売上比率が上がっている。

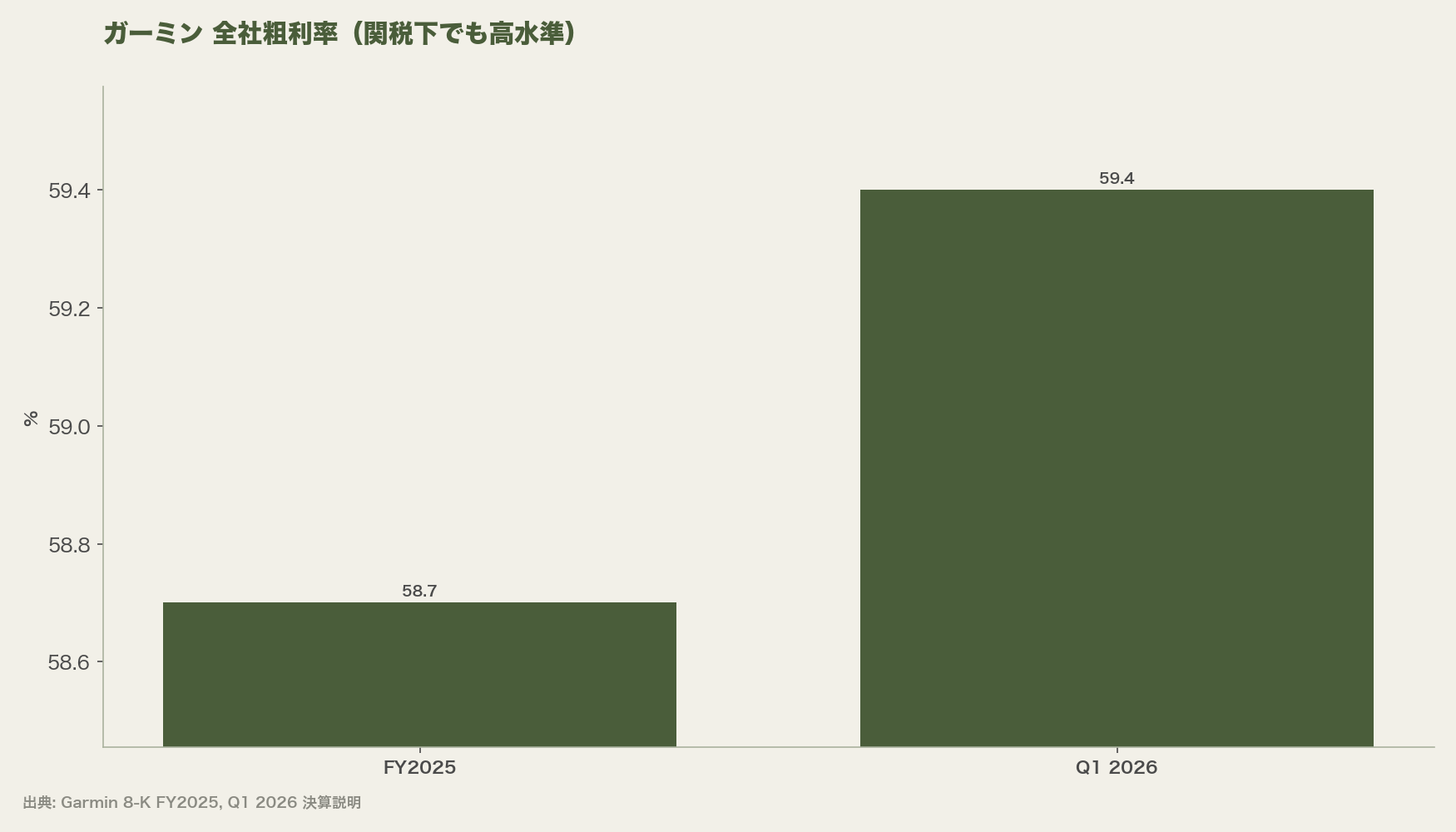

そして、この価格・チャネル戦略の結果としての粗利率。値上げに頼らずとも、粗利は関税下でも高水準を保っている。

高単価のMarine(マリン)でも同じ階段が見える。2026年7月投入の LiveScope 2 シリーズは、希望小売価格が 1,999.99〜2,199.99ドル(約31万〜34万1,000円)のレンジで、既存ラインの上に新しい最上位帯を積んだ [5]。

この記事でわかること 「ブランド」とは結局何なのか ― 3つの機能で整理する 縮小するアパレル市場で成長し続けた企業の秘密 異業種コラボレーションが「副業」ではなく「本業」になる条件 「社員がブランドを体現する」組織づくりの本質 はじ[…]

PLCと4Pで見ると、ガーミンの価格・チャネルはどの段階にあるか

フレームで言えば、成熟期に入ったラインの単価下落をPLC上で押し戻すために、Price(階段式価格)とPlace(DTC)を同時に動かしている、というのが本稿の読みだ。

PLC(プロダクトライフサイクル)は、製品カテゴリが「導入→成長→成熟→衰退」をたどるという枠組みで、成熟期には競争激化で価格と単価が下がりやすい。ガーミンの各ラインを当てると——ランニングGPS(Forerunner)は成熟期、ライフスタイル寄りのVenuやAMOLED訴求は成長期、Marineの高精細ソナーは導入〜成長期にあると読める。成熟したForerunnerで単価が下がるのを、970という新ティアで押し戻し、成長期のVenu X1で価格帯の天井を引き上げる。これがPLCを跨いだ「上へずらす」動きだ。

4PのうちPriceとPlaceを1文で言えば、Priceは「いくらで、どんな階段で売るか」、Placeは「どこで、誰の棚で売るか」だ。ガーミンはPriceで既存ティアを据え置き上位を新設する good-better-best を組み、Placeでは Garmin.com 直販(DTC)比率を2022年の約15%からFY2025で約22%へ引き上げた [4]。直販なら新製品の独占先行投入・トレードイン・比較体験を自社で設計でき、小売の値引き圧力から一段離れてマージンを守れる。Price(階段)とPlace(DTC)は、単価防衛という同じ目的に向いた両輪になっている。

この「一・二の型」を図にすると、新ティア投入と旧モデルの値ごろ販売が同時に走る構造が見える。

この記事でわかること マーケティング1.0から6.0までの進化と、その本質的な意味 プラットフォームビジネス特有のマーケティング課題 ― 「鶏と卵」問題 ターゲティングの順序が投資意思決定を左右する理由 LTV/CACを使った投資効果の定[…]

MBA×データ×実機ユーザーとして読む、この戦略の巧さと弱点

私の読みは、ガーミンの上手さは「値上げの心理的コスト」を新規客に負わせていない点にあり、弱点は上位ティアの効用差を毎世代示し続けられるかにある、というものだ。

MBAの価格理論で言えば、これは典型的なバージョニング+価格アンカリングだ。799.99ドルの Venu X1 が上に立つと、749.99ドルの Forerunner 970 が「相対的に手頃な上位機」に見え、599.99ドルの旧世代は「入門の賢い選択」に見える。値上げは既存客の参照価格を壊して不満を生むが、上位ティア新設は参照価格を保ったまま、選びたい人だけが上へ動く。ペンブル氏の言う「ボリュームであってマージンではない」は、まさに新規客を価格の痛みなしに取り込む設計の言い換えだと私は読む [1][3]。

実機ユーザーの視点で補足すると、Forerunner 970 の +150ドル(約2万3,000円)は、AMOLED・スピーカー/マイク・新しいセンサーなど「触れば分かる効用」で裏打ちされている。ここが崩れ、値差に見合う体験が伴わなくなった瞬間、階段は「ただの値上げ」に見えてしまう。データ面でも、Q1 2026 の伸びが依然として数量主導である以上、単価の押し上げは効用の更新に依存し続ける——ここが構造的な弱点だ [3]。

この価格・チャネル戦略は今後どこへ向かうか(投資助言ではない)

見通しとして、ガーミンは階段の段数と高単価カテゴリ(Marine等)を増やしつつ、DTC比率をさらに引き上げてマージンの防波堤を厚くする方向に進むと考える。

第一に、LiveScope 2 のような高単価カテゴリで階段を積む動きは続きやすい [5]。ウェアラブル以外に単価の天井が高い領域を持つことは、フィットネスの数量依存を分散させる。第二に、DTC比率(2022年約15%→FY2025約22%)はまだ上げ余地があり、直販での独占投入・比較体験・トレードインは、価格の階段を「体験として」伝える最適な場になる [4]。第三に、リスクは効用の更新速度と関税・為替だ。粗利がFY2025で58.7%、Q1 2026で59.4%と高水準を保てているうちは戦略は機能するが、効用差を示せない世代が出れば数量も単価も同時に鈍りうる [3][4]。本稿は投資判断を示すものではなく、あくまでマーケティング戦略としての読み解きである。

まとめ:値上げでなく「選択肢の設計」で単価を上げる型

ガーミンは横並び値上げを避け、上位ティア新設(Forerunner 970=965比+150ドル、Venu X1 799.99ドル)で単価を引き上げ、旧モデルは値ごろな入口として売り続ける。同時にDTC(Garmin.com、FY2025で総売上約22%)で独占投入・比較体験を強化し、関税下でも粗利58.7〜59.4%を守った。PLCの成熟をPriceの階段で押し戻し、Placeの直販で体験させる——「Volume, not margin」の値上げ回避が、新規客を痛みなく取り込む。これがガーミンの価格・チャネル戦略の核だ。

参考・出典

- [1] the5krunner: ガーミンの2026年価格戦略=「値上げよりボリューム」、FR970は965比+150ドル、Venu X1は799.99ドル、ペンブルCEOのQ4’25発言 — https://the5krunner.com/2026/02/18/armin-price-rise-strategy/

- [2] Garmin Rumors: 「Innovation, Not Inflation」=上位ティア新設による価格戦略、Venu X1とFR970の位置づけ — https://garminrumors.com/garmins-pricing-strategy-innovation-not-inflation/

- [3] The Motley Fool: Garmin Q1 2026 決算説明トランスクリプト(数量主導の成長、ASP寄与は軽微、粗利59.4%) — https://www.fool.com/earnings/call-transcripts/2026/04/29/garmin-grmn-q1-2026-earnings-transcript/

- [4] Garmin Ltd. Form 8-K(FY2025決算プレスリリース、全社粗利58.7%)/DTC比率は the5krunner [1] を参照 — https://www.sec.gov/Archives/edgar/data/0001121788/000095017025022757/grmn-ex99_1.htm

- [5] StockTitan: Garmin LiveScope 2 発表(希望小売1,999.99〜2,199.99ドル、2026年7月) — https://www.stocktitan.net/news/GRMN/garmin-launches-live-scope-2-its-clearest-live-sonar-5x902myere0w.html

よくある質問(FAQ)

Q. ガーミンは実際に「値上げ」していないのですか?

A. 既存モデルの定価を横並びで引き上げる形の値上げは目立ちません。代わりに上位ティア(FR970、Venu X1)を新設し、旧モデルは据え置きで売り続けます。結果として1台あたりの平均単価は上がりますが、既存客の参照価格は壊れにくい設計です [1][2]。

Q. Forerunner 970 はなぜ965より150ドル高いのですか?

A. AMOLEDディスプレイやスピーカー/マイク、新センサーなど「触れば分かる効用」を上乗せした上位機として位置づけられているためです。効用差が値差を正当化している間は、階段式価格が機能します [1]。

Q. DTC(Garmin.com直販)を強化するとなぜマージンを守れるのですか?

A. 直販は小売の値引き圧力から距離を取れ、新製品の独占先行投入・トレードイン・比較体験を自社で設計できます。DTC比率は2022年約15%からFY2025で約22%へ上昇し、粗利はFY2025で58.7%、Q1 2026で59.4%と高水準を維持しました [3][4]。

Q. この戦略のリスクは何ですか?

A. 上位ティアの効用差を毎世代示し続けられるか、そして関税・為替です。効用の更新が止まれば階段は「ただの値上げ」に見え、数量も単価も同時に鈍りうる点が構造的な弱点です(本稿は投資助言ではありません) [3]。