なぜガーミンはアップルと値下げ競争をせずに上下からシェアを奪えるのか

結論を先に言えば、ガーミンが価格の安さで戦っていないからこそ、上のアップルと下の中国格安ブランドを同時に削れている。

2026年2月18日のFY2025決算説明会で、CEOのクリフ・ペンブルはこう述べた——市場シェアは我々にとって非常に重要で、上位からも下位からも、異なるプレイヤーからシェアを奪えている。人々は我々の製品の価値と機能のユニークさを認識してくれている、と[2]。ここで言う「上位」はアップルなどのプレミアム層、「下位」はシャオミやファーウェイに代表される低価格帯を指す[3]。

一見すると、上位と下位を同時に攻めるのは戦略の定石に反する。マイケル・ポーターは「コストリーダーシップと差別化の両取りは中途半端(stuck in the middle)に終わる」と警告した。にもかかわらずガーミンが二正面で勝てているのは、同社が価格軸で戦っていないからだ。本稿はこの「二正面シェア奪取」を、ポーターの基本戦略(差別化集中)とVRIOで分解し、模倣困難な資源=トレーニング科学の深さが勝ち筋の中核にあることを示す。なお本稿は事業戦略の分析であって投資助言ではなく、将来に関する記述は「〜と読める/可能性」の枠を出ない。

米国のゴルフ用品最大手アクシュネット・ホールディングス(NYSE:GOLF、以下アクシュネット)は、マサチューセッツ州フェアヘブンに本社を置き、Titleist(タイトリスト)とFootJoy(フットジョイ)を傘下に持つ用品大手だ。同社は[…]

二正面シェア奪取はFY2025決算のどこに表れているか

「安売りせずにシェアを奪う」という主張は、FY2025決算の数字で裏づけられる。

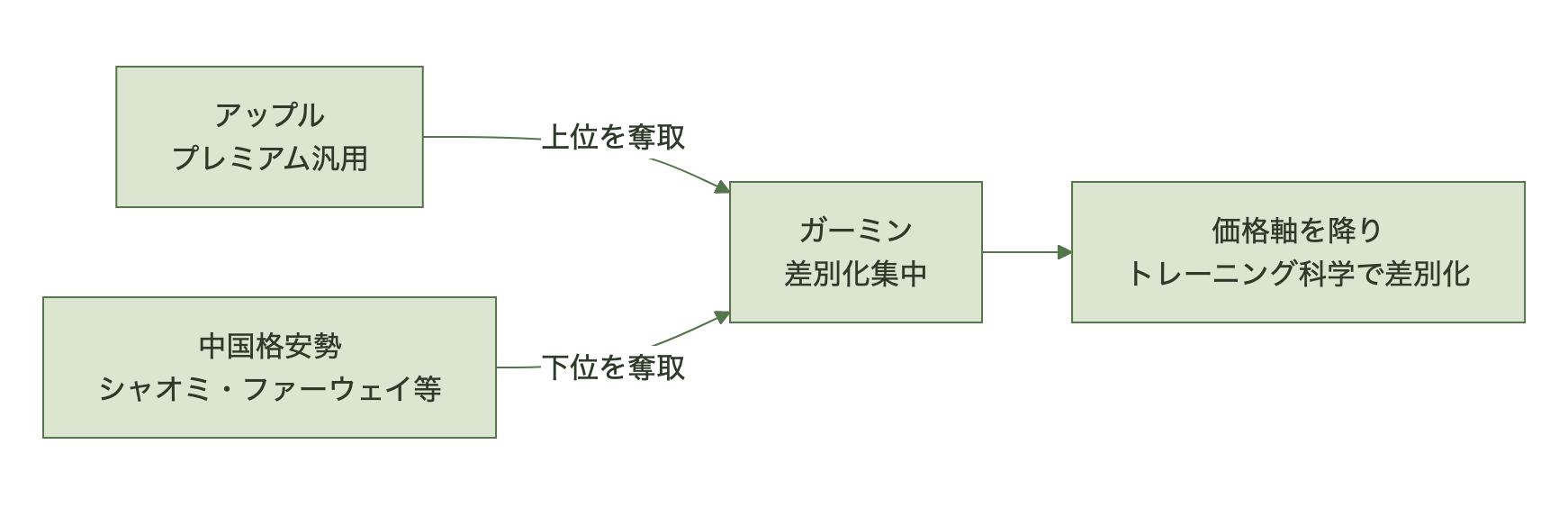

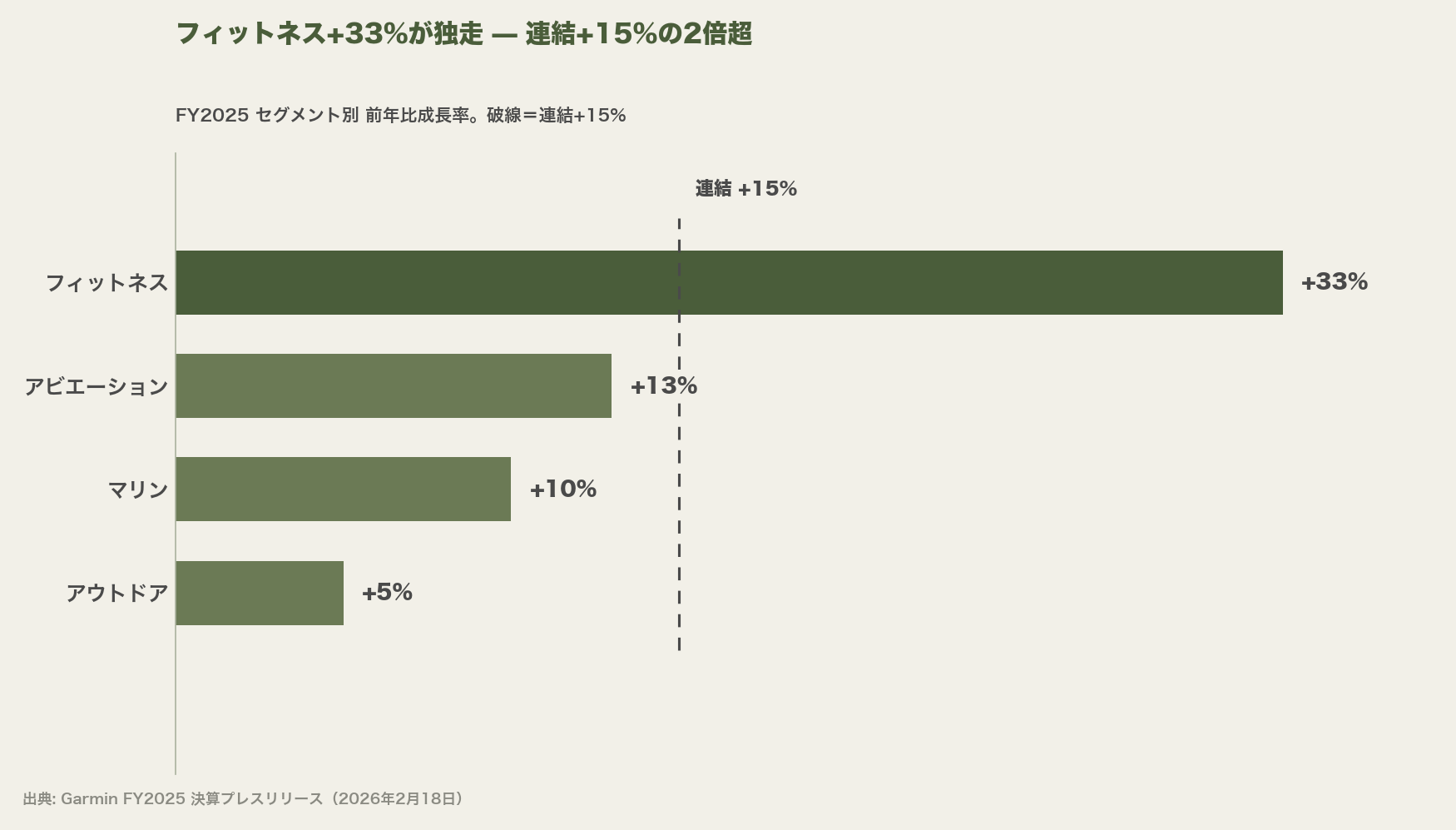

ガーミンのFY2025連結売上は72.5億ドル(約1兆1,238億円。1ドル=155円換算)で前年比+15%、営業利益は18.8億ドル(約2,914億円)と、いずれも過去最高を更新した。年間出荷台数も初めて2,000万台を超えている[1]。牽引役はフィットネス・セグメントで、売上23.6億ドル(約3,658億円)・前年比+33%と初めて20億ドルを突破。粗利率60%(+130bp)、営業利益7.26億ドル(約1,125億円、+50%)、営業利益率31%(+360bp)と、伸びと収益性を両立させた[1]。

成長率で見ると、フィットネスの独走が際立つ。フィットネス+33%に対し、アビエーション+13%、マリン+10%、アウトドア+5%で、連結は+15%だった[1]。全5セグメントが年間売上で過去最高を記録している。

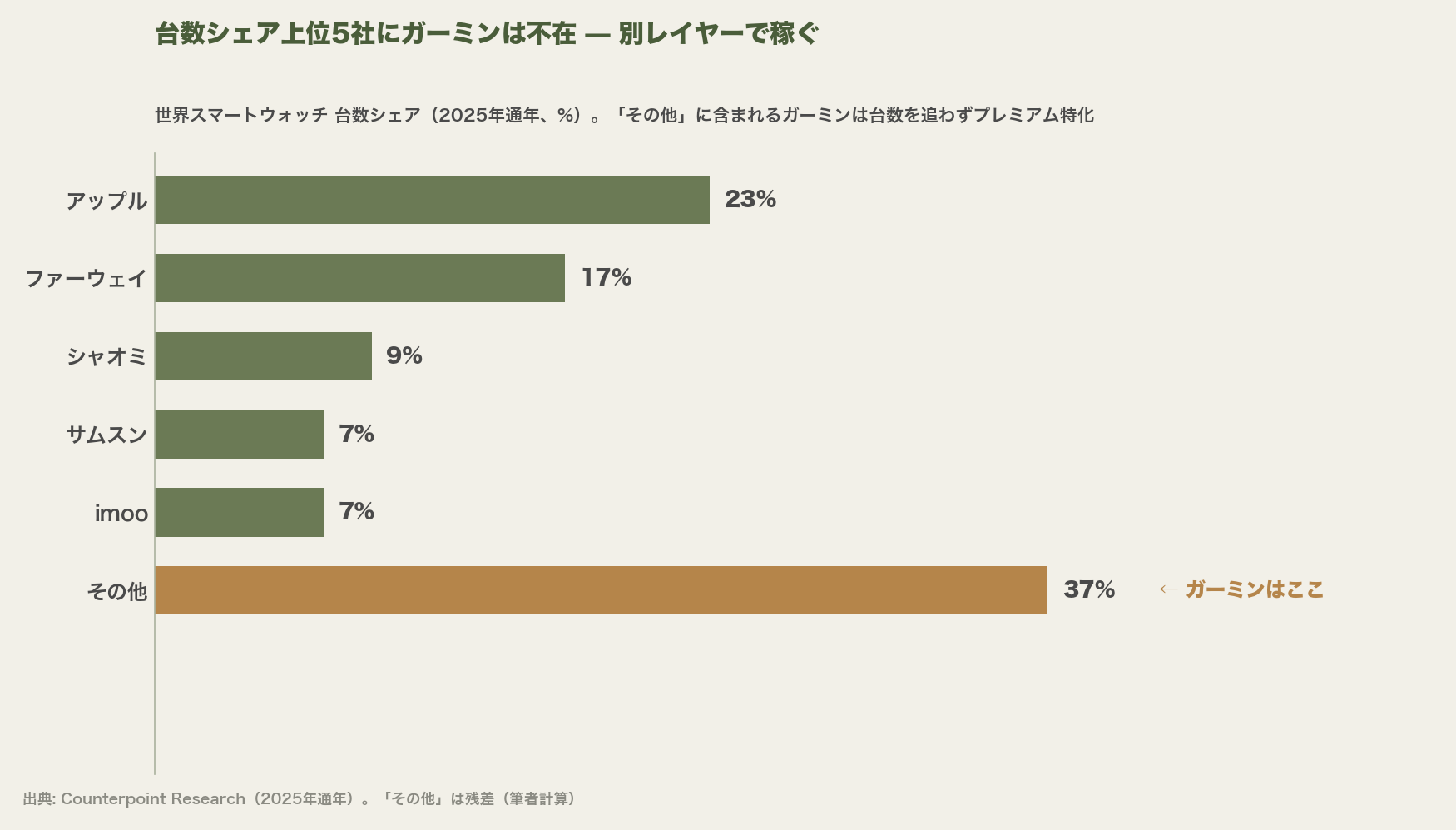

重要なのは、この伸びが「台数」で起きていることだ。ペンブルは成長は基本的にボリューム主導で「ASP(平均販売単価)の影響は軽微」とし、フォーランナー970やフェニックス系など高価格帯への自然なミックスシフトが下支えしたと説明している[7]。一方で世界のスマートウォッチ市場は2025年に台数ベースで+4%成長にとどまり、単価上位のアップルが約23%、ファーウェイ17%、シャオミ9%、サムスンとimooが各約7%という構図だった(カウンターポイント、2025年通年)[5]。ガーミンはこの台数ランキング上位5社には登場しない——大衆市場の物量では測れない、プレミアム/スポーツ特化の別レイヤーで稼いでいるからである[5]。

需要側の関心も接近している。the5krunnerがGoogleトレンドの過去5年を分析したところ、ガーミンへの検索関心はアップルウォッチに匹敵し、局面によっては上回っていた(2025年12月時点)[4]。実売台数ではアップルが依然首位だが、ブランドとしての注目度ではほぼ互角に達している。さらに同メディアは、ガーミンのアウトドア製品のASPが業界平均を約40%上回ると報じており[3]、単価プレミアムが二正面の裏づけになっている。

推計30億ドル(約4,650億円。1ドル=155円換算)とされる世界の中古ゴルフ用品市場は、驚くほど非効率な状態が続いてきた[1]。 主役はeBayをはじめとする汎用フリマプラットフォームだ。出品者はバラバラ、価格の基準は曖昧、真贋の保証[…]

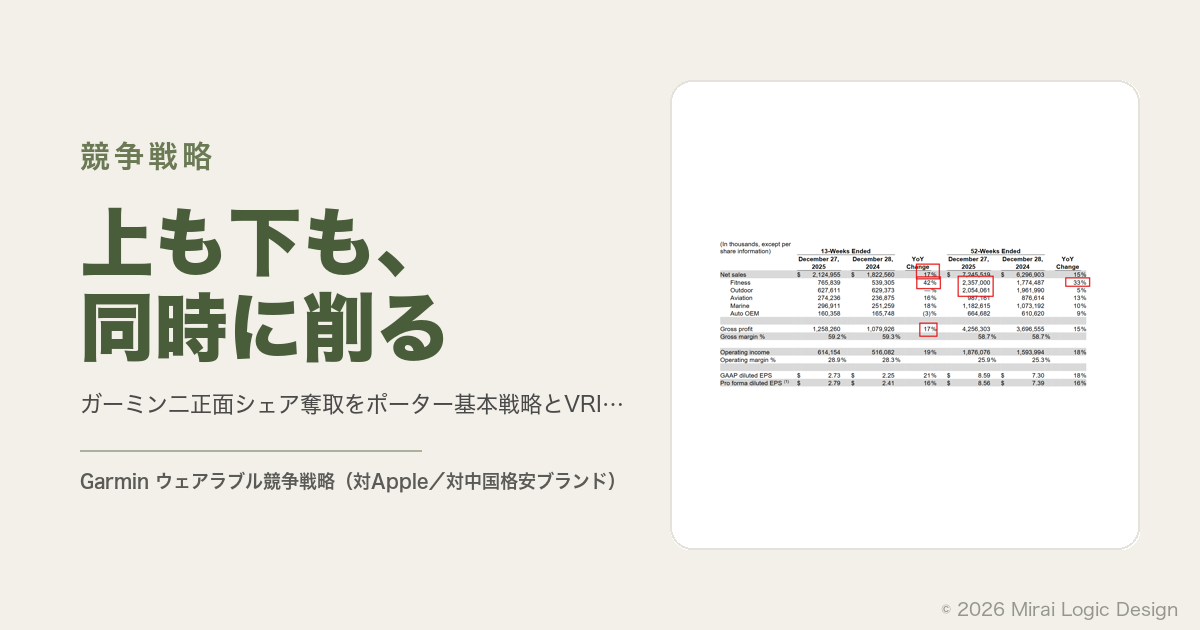

ポーターの基本戦略で見るとガーミンはなぜ「差別化集中」なのか

結論から言えば、ガーミンは全社市場ではなく持久系スポーツ・アウトドアに絞った「差別化集中」に自らを位置づけている。

ポーターの基本戦略は3つに整理される。(1)コストリーダーシップ=業界最安の低コストで勝つ、(2)差別化=価格プレミアムに見合う独自価値で勝つ、(3)集中=特定セグメントに絞り込み、その中でコストか差別化を追求する——である。中国格安勢は(1)で戦い、アップルは巨大な汎用スマートウォッチ市場で(2)を追う。ガーミンが選んだのは、狭い顧客層に絞り込んだうえで差別化する「差別化集中」だ。フォーランナー970(749.99ドル=約11.6万円)やヴェニュー4(549.99ドル=約8.5万円)は、AMOLED・チタン・サファイアといった高級感と、構造化ワークアウト/リカバリー/レースプレディクター/長期トレーニング負荷といった計測機能を束ねた価格設定になっている[3]。安さでは戦わないと最初から決めている。

mermaid.initialize({startOnLoad:true}); ROEを分解すれば企業の戦略が見える──DuPontモデルで読む財務分析の基本 「いい会社」とは何か──配当額ではなく利回りで考える 「あの会社は業[…]

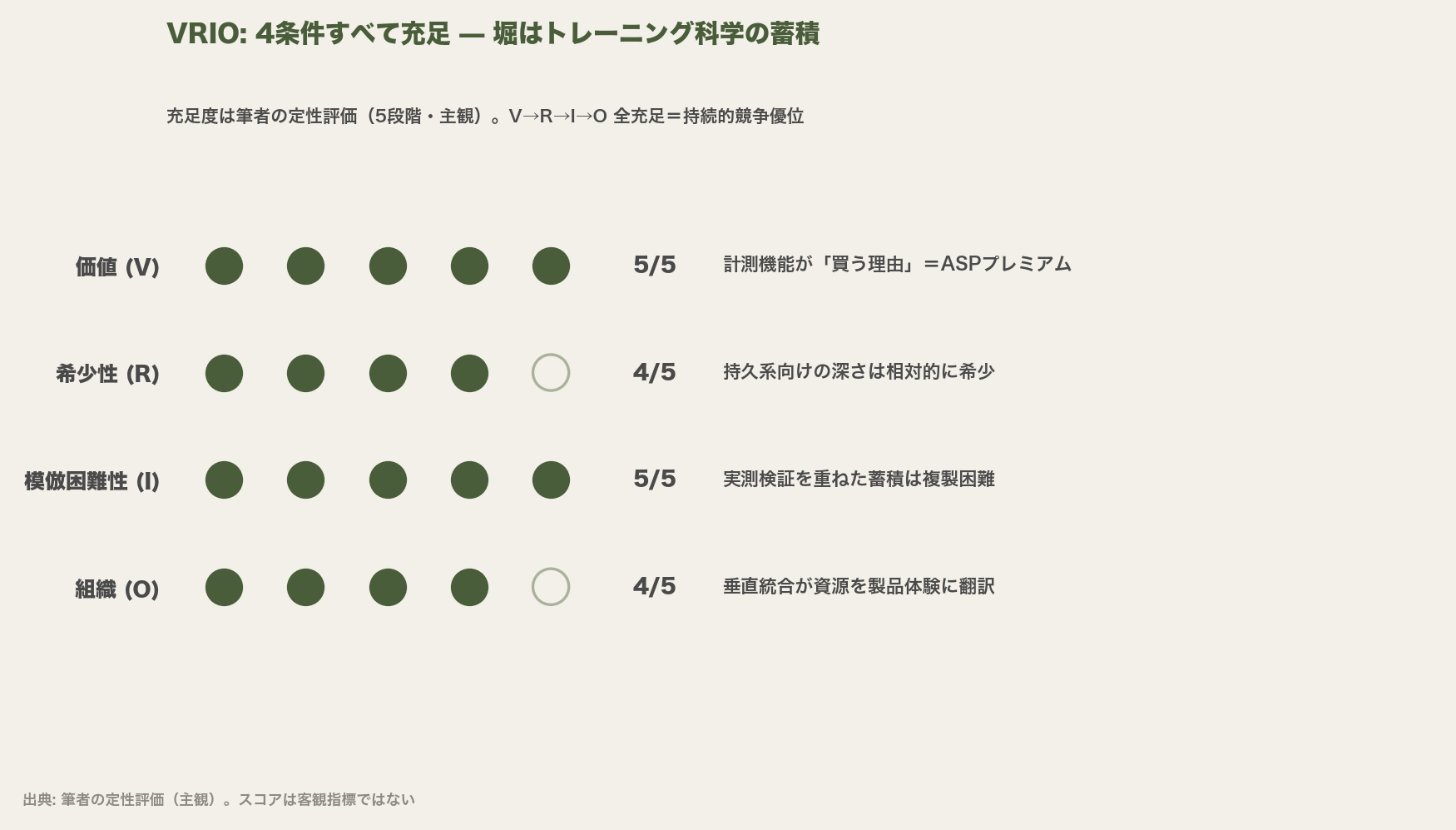

VRIOで見るガーミンの堀(模倣困難資源)はどこにあるか

結論はシンプルで、堀の正体はハードではなく「トレーニング科学の深さ」というソフト資産にある。

VRIOは資源が持続的競争優位になる条件を4つで問うフレームだ——V(経済価値があるか)、R(希少か)、I(模倣が困難か)、O(それを活かす組織があるか)。10年以上蓄積してきた生理指標アルゴリズム群(Body Battery、HRVステータス、トレーニング負荷、レースプレディクター等)を、この4条件で評価する。

- 経済価値(V):計測機能が「買う理由」そのものになっている。ペンブルの言う「機能のユニークさ」への支払い意思が、ASPプレミアムと二正面シェア奪取を生んでいる[2]。

- 希少性(R):長期トレーニング負荷やレースプレディクターを一体で提供する競合は限られる。アップルは健康・生活全般、格安勢は基本計測に寄り、持久系アスリート向けの深さは相対的に希少だ。

- 模倣困難性(I):核心はセンサーではなく、実走・実測データで検証を重ねたアルゴリズムと、それを裏づける長年の蓄積にある。ハードは真似できても、この「時間をかけた正しさ」の複製は難しい。

- 組織(O):Connectアプリ、ライフタイム地図、垂直統合したハード・ソフト・クラウドがこの資源を製品体験に翻訳している[8]。資源を収益化する組織能力が伴っている。

4条件を満たす資源は「持続的競争優位」の源泉になる、というのがVRIOの結論だ。ただし上の充足度は筆者の主観的な定性評価であり、客観指標ではない点は明記しておく。ガーミンの二正面攻勢は、この資源があるからこそ低価格競争に引きずり込まれずに成立している。

ガーミンは「ガジェット」から「計測器」へ何を再定義したのか

MBAのフレームと実データ、そして実機ユーザーの三点から見ると、ガーミンの本質は「ブランドの再定義」にある。

私が実機で日々使って感じるのは、ガーミンが売っているのは時計ではなく「意思決定の材料」だという点だ。今日は追い込むか休むか、レースの目標タイムは妥当か——その判断を数値で返す。この体験がある限り、隣に並ぶアップルウォッチは「多機能な生活デバイス」であって競合の土俵が違う。ペンブルが「上位からも下位からも奪えている」と言えるのは、価格ではなく用途で選ばれているからだ[2]。ブランドが「ガジェット」から「計測器」へ移った、と読める。

一方で冷静に見ておくべき点もある。FY2025の成長は主にボリューム主導で、ASP上昇の寄与は軽微だった[7]。つまり現時点の勝ちは「高くても売れた」よりも「良い製品が台数で伸びた」に近い。差別化集中の理論値どおりに価格プレミアムを厚くできているかは、今後のミックス次第だと読める。ブランドの「計測器」化がどこまで単価に転嫁されるかが、次の観察ポイントになる。

二正面戦略はどんな条件で崩れるのか(コロス・スントの擬似プレミアム回帰)

差別化集中の優位は、模倣困難な資源が陳腐化しない限り続く、と読める。

留意すべきは下からの圧力だ。コロスやスントは低価格モデルで認知を広げた後、擬似プレミアムへの価格回帰を進めており、コロスは最安ランニングウォッチが249ドル(約3.9万円)まで上がった[6]。中位価格帯でトレーニング機能を厚くする競合が育てば、ガーミンの「希少性」は部分的に薄まる可能性がある。逆に上からは、アップルが持久系の深い計測に本腰を入れれば「模倣困難性」が試される。ガーミンの防御線は、アルゴリズムの検証量という時間資産をいかに更新し続けるかにある。いずれも将来の可能性の話であり、業績や株価を断定するものではない。

ガーミンの二正面シェア奪取が示す競争戦略の核心

ガーミンの二正面シェア奪取は、両取りの無理筋ではなく「差別化集中」の教科書的な実装だ。価格軸を降りてトレーニング科学という模倣困難資源に集中したからこそ、上のアップルとも下の格安勢とも価格で殴り合わずに済み、FY2025の記録的決算につながった[1][2]。ブランドが「ガジェット」から「計測器」へと再定義される限り、この構図は当面続くと読める。

参考・出典

- [1] Garmin: FY2025 決算プレスリリース(連結売上72.5億ドル+15%、営業利益18.8億ドル、フィットネス23.6億ドル+33%、出荷2,000万台超、2026年2月18日) — https://www8.garmin.com/aboutGarmin/invRelations/reports/2025_Q4_Earnings_Press_Release.pdf

- [2] Garmin: Q4 2025 決算説明会トランスクリプト(ペンブルCEO「上位からも下位からもシェアを奪えている」発言) — https://www8.garmin.com/aboutGarmin/invRelations/reports/2025GRMNTranscript.pdf

- [3] the5krunner: ガーミンの上位=アップル/下位=格安勢からの奪取、アウトドアASPが業界平均+40%(2026年2月19日) — https://the5krunner.com/2026/02/19/garmin-competition-growth-apple/

- [4] the5krunner: ガーミンの検索関心がアップルウォッチに接近(Googleトレンド、2025年12月6日) — https://the5krunner.com/2025/12/06/is-garmin-finally-catching-up-with-apple-watch-surprising-levels-of-interest/

- [5] Counterpoint Research: 世界スマートウォッチ台数シェア四半期(2025年通年+4%、アップル23%/ファーウェイ17%/シャオミ9%) — https://counterpointresearch.com/en/insights/global-smartwatch-shipments-market-share

- [6] the5krunner: 2026年ウォッチ動向、コロス・スントの価格回帰(2026年1月4日) — https://the5krunner.com/2026/01/04/new-garmin-rumors-watches-2026-apple-coros-polar-suunto-wahoo/

- [7] The Motley Fool: Garmin Q4 2025決算コール・トランスクリプト(成長はボリューム主導、ASP影響は軽微) — https://www.fool.com/earnings/call-transcripts/2026/02/18/garmin-grmn-q4-2025-earnings-transcript/

- [8] Latterly.org: Garmin Marketing Strategy(垂直統合・Connectエコシステムの組織能力) — https://www.latterly.org/garmin-marketing-strategy/

よくある質問(FAQ)

ガーミンはアップルより台数で勝っているのですか。

いいえ。2025年通年の世界スマートウォッチ台数シェアはアップルが約23%で首位、ガーミンは上位5社に入りません(カウンターポイント)[5]。ガーミンは台数ではなく、プレミアム/スポーツ特化層での価値と収益性で勝つモデルです。ただし検索関心(Googleトレンド)ではアップルウォッチにほぼ並ぶ水準に達しています[4]。

「差別化集中」と単なる「差別化」は何が違うのですか。

差別化は市場全体に独自価値を訴える戦略、差別化集中は顧客層を絞り込んだうえで差別化する戦略です。ガーミンは持久系スポーツ・アウトドアという狭い層に集中し、その中で計測機能を突き詰めています。絞り込むことで大衆市場の価格競争を避けられる点が、二正面奪取の前提になっています。

この優位はいつまで続きますか。

VRIOの4条件(価値・希少性・模倣困難性・組織)を満たす資源は持続的優位の源泉とされますが、永続の保証はありません。コロス・スントの擬似プレミアム回帰やアップルの計測強化が進めば希少性・模倣困難性が試される可能性があり、ガーミンがアルゴリズムの検証量という時間資産を更新し続けられるかが鍵になると読めます[6]。本稿は事業戦略の分析であり、投資助言ではありません。