この記事でわかること

- PIF撤退の報道で何が起きたか、累計50億ドル投資のスタートアップが直面する局面

- ベンチャーファイナンス論で見る単一LP(出資者)依存の構造リスク

- テレビ放映権ゼロ・スポンサー不在という収益構造の致命的欠陥

- 5〜10年の黒字化見通しがスタートアップ評価でどう扱われるか

- 「次の出資者」探しが直面する3つのハードル

- 自分の所属組織・キャリア選択への応用ポイント

PIF撤退でLIVゴルフが直面した局面

2026年5月、サウジアラビア公的投資基金(PIF)がLIVゴルフへの資金提供を2026年シーズン限りで終了する見通しが報じられました。golf.comのジャーナリストJames Colganは、PIF責任者Yasir Al-Rumayyanについて「ゴルフ史は彼を『一言も発しない人』として記録する」と評し、Josh Sensは「Money cannot buy the part of professional golf that actually resonates with fans」と書きました。

ニュースとして消費するなら「ゴルフ業界の混乱」で終わります。しかしベンチャーファイナンスの教科書を1冊持ち込んで読み直すと、これはスタートアップ事業継続性のケーススタディとして極めて典型的な事例です。累計50億ドル超の投資、黒字化予想5〜10年、単一出資者依存——どれもがVC論で警鐘を鳴らされる構造です。

単一要因への依存が招く極端なリスクを考えるなら、この一冊が示唆に富みます。

資金調達の構造を実務目線で学ぶ定番書です。

ベンチャーファイナンスで読むLIVの資本構造

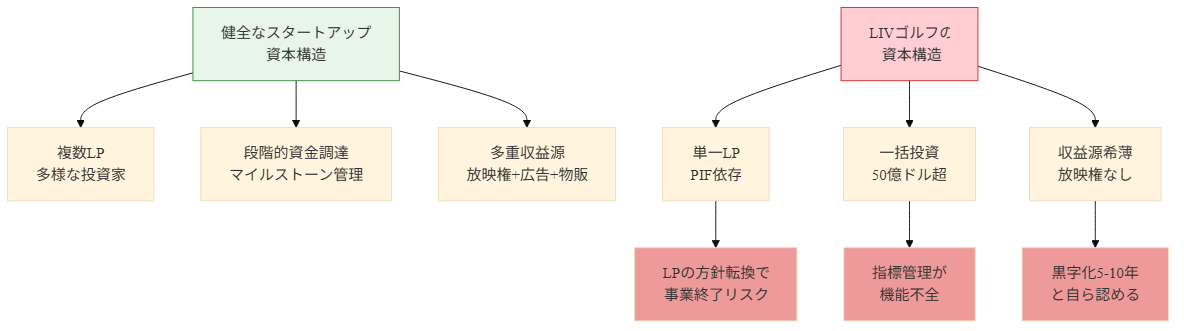

ベンチャーファイナンスは、Bob Higgins他多数の教授が体系化した、スタートアップ資金調達の構造分析手法です。中核には「LP(リミテッドパートナー、出資者)の多様性」「ステージ別資金調達」「マイルストーン管理」という3つの設計原則があります。LIVゴルフはこの3原則すべてに反した構造で運用されてきました。

第一に、LP多様性の欠如。LIVは事実上PIF単独の出資で成立しています。通常のスタートアップは複数のVC、CVC、エンジェル投資家から段階的に資金を調達し、各ラウンドで企業価値を再評価します。これは資金供給の安定化と、複数の目から事業性を検証する仕組みでもあります。単一LPに依存すると、そのLPの意思決定で事業全体が左右されます。今回のPIF撤退は、まさにこのリスクが顕在化した形です。

第二に、マイルストーン管理の不在。通常のシリーズA、B、Cでは、各ラウンドで「次のラウンドまでに達成すべき事業指標」が設定されます。LIVの場合、累計50億ドル投資後に「数年間黒字化不可」とCEO自ら認めている状態で、投資家側から見て指標達成のチェックが機能していたとは言えません。

第三に、収益化のステージ設計。通常はARR(年次経常収益)、ユーザー数、市場シェアなど、複数の収益化指標を段階的に達成していきます。LIVの収益源は出場料・スポンサー・賞金分配で構成されますが、テレビ放映権がほぼ存在しません。James Colganが指摘した通り「テレビ放映権収入なしに生き残ることは困難」な構造です。

50億ドル投資・黒字化10年が示すバーン率の異常値

スタートアップのバーン率(資金燃焼率)と滑走路(資金が尽きるまでの期間)は、ベンチャー評価で最も重視される指標です。LIVの公開されている数字から、この2指標を試算してみます。

| 項目 | 数字 | 出典・推定 |

|---|---|---|

| 累計投資額 | 50億ドル超 | golf.com報道 |

| 営業年数 | 5年(2022〜2026) | 公開情報 |

| 平均年間バーン | 10億ドル前後 | 単純割算 |

| 黒字化見通し | 5〜10年後 | O’Neil発言 |

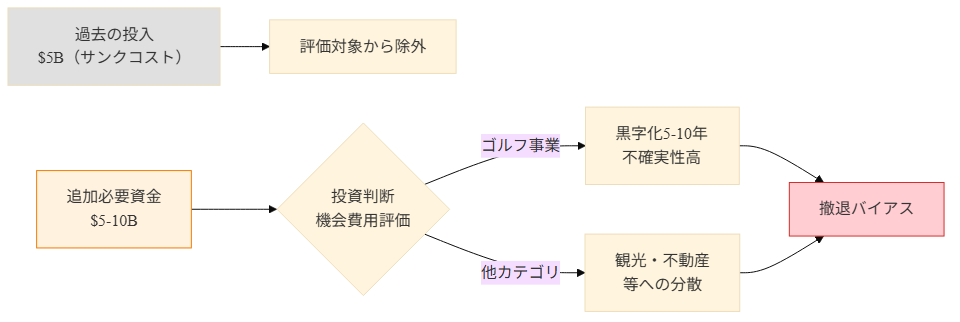

| 追加必要資金 | 50〜100億ドル | 黒字化までの累計バーン |

通常のスタートアップで「年間10億ドルバーン×追加5〜10年」という資金需要は、ベンチャー業界の常識では成立しません。Uberの上場前累計赤字でも約100億ドル規模、TeslaのIPO前の累計投資が約2億ドルだったことと比較すると、LIVの資金需要は突出しています。

PIFが撤退を検討する理由は、この数字を見れば自然です。投資家としての合理的な意思決定は、「すでに投入した50億ドルはサンクコストとして切り離し、残り50〜100億ドルの追加投資の機会費用を評価する」ことです。サウジアラビアの政策投資は、近年ツーリズム、不動産、エンタメ等にシフトしており、ゴルフへの追加投資より他カテゴリへの分散が合理性を持つ局面と読めます。

Josh Schrockが「the next deal shouldn’t be as forgiving」と書いたのは、新規スポンサーや出資者が見つかったとしても、過去の高額契約の前提が崩れることを意味しています。新LP獲得時には事業評価がやり直され、選手契約も全面見直しが必至です。

次の出資者探しの3つのハードル

LIV側は新出資者を探す動きを進めています。しかし新規LP獲得には、ベンチャー論で言うところの3つのハードルが立ちふさがります。

第一のハードルは、デューデリジェンス耐性です。新規出資者は累計50億ドルの使途、選手契約の総額、メディア露出のROI、観客動員データを精査します。Schrockが「PIF撤退時は一社複数社のスポンサーが9桁契約を支援する可能性は低い」と書いたのは、この精査を通った後の現実的な投資額が、現状の運営費を維持できる水準にならないという見立てです。

第二のハードルは、ガバナンス構造の引き継ぎです。単一LP体制で運営されてきた事業に複数LPが入ると、意思決定プロセスを根本から再設計する必要があります。新スポンサーがコミットを判断する前に「現体制ではガバナンスが成立しない」と判断される可能性があります。

第三のハードルは、競合事業のシナリオです。PGAツアーが「Koepkaルート」「Reedルート」の前例を確立し、選手復帰を個別交渉で進めている現状では、新出資者にとって「投資先のLIVから選手が流出するシナリオ」が現実的なリスクとして見えます。スター選手が抜ければ、LIVの興行価値は急落します。

Josh Sensが提案した「サウジアラビアはゴルフツーリズムと大会ホストへ転換」という方向性は、PIFの戦略再編としては合理的です。ゴルフ場開発、大会招致、観光基盤投資は、サウジアラビア「Vision 2030」の他のセクターと整合性が高く、LIVリーグそのものへの投資より持続性があります。

ビジネスパーソンが学ぶ単一依存のリスク

ここまでLIVの構造を見てきましたが、私たちの仕事にも応用できる学びがあります。組織を率いる立場から見て、「単一依存」は事業継続性の最大リスクです。

第一に、顧客の単一依存。1社からの売上が全体の60%を超える状況は、その顧客の方針転換で事業全体が揺らぐ構造です。コンサルティング会社、SaaS、製造業、いずれの業種でもこの構造リスクが顕在化した事例は枚挙にいとまがありません。

第二に、技術・サプライヤーの単一依存。半導体、特定クラウドプロバイダ、特定OSへの依存は、サプライヤーの戦略転換で事業が成立しなくなるリスクを生みます。

第三に、人材の単一依存。創業者、エースエンジニア、トップ営業に依存した事業は、その人材の離脱でモデルが崩れます。組織として再現可能な仕組みに変換していく作業が必要です。

| 依存タイプ | LIVの事例 | 一般企業の事例 |

|---|---|---|

| 出資者 | PIF単一依存 | 親会社依存 |

| 顧客 | スポンサーなし | 売上集中度 |

| 技術 | 放映権基盤なし | 単一プラットフォーム |

| 人材 | スター選手の交渉力 | 創業者・エース依存 |

筆者はIT業界に長く身を置いていますが、「単一クラウド依存からマルチクラウドへ」という移行は、ここ数年で多くの企業が取り組んだテーマです。理由はLIVが今直面しているのと同じ構造リスクの回避です。1社依存は短期的には効率的ですが、長期的には事業継続性を脅かします。LIVの教訓は、自分の組織・事業の依存構造を一度見直す材料になります。

まとめ:単一依存が事業継続性を蝕む

LIVゴルフのPIF撤退から、汎用的な学びを3点に整理します。

- 単一出資者依存は事業の生死を握る——LPの多様化は資金供給の安定化と、複数の目による事業評価の両方を担保する。スタートアップでも企業でも、依存度を分散する設計が長期継続の前提

- マイルストーン管理は資金調達の信用そのもの——段階的調達と達成評価がない事業は、追加調達時に過去の延長として再現性を疑われる。LIVの「黒字化5〜10年」発言はこの信用毀損の典型

- 収益源の多重化は事業価値の保険——テレビ放映権を含む複数収益源が、単一スポンサー依存の事業価値を支える。LIVの放映権ゼロは、事業ストラクチャの根本的弱点だった

ゴルフ業界の混乱として消費するか、自分の事業の構造リスクの点検材料として読むか。後者の使い方ができれば、ニュース1本の価値は大きく変わります。

よくある質問(FAQ)

Q1. PIFはなぜ今になって撤退方針に転じたのか?

A1. サウジアラビア「Vision 2030」の他カテゴリ投資との優先順位再評価が背景にあると分析されています。観光、不動産、エンタメ、AI、いずれも近年急拡大しており、ゴルフへの追加50〜100億ドル投資より、他セクター分散の方が政策的合理性が高いという判断と読まれています。

Q2. LIVは新スポンサーで存続できるか?

A2. 厳しい見立てが多数です。Schrockが指摘した通り、9桁規模の単独スポンサーは現実的でなく、複数スポンサーで補うには事業のステークホルダー構造を根本から再設計する必要があります。最良シナリオでもJames Colganの指摘通り「テレビ放映権なしの生き残りは困難」です。

Q3. 累計50億ドルの投資は完全に失われたのか?

A3. 会計上はサンクコストですが、選手契約・ブランド・大会ノウハウ・ファシリティへの投資は、形を変えて回収される可能性があります。サウジアラビアがゴルフツーリズム・大会ホストへ転換する場合、これらの資産は新事業に転用可能です。完全損失ではなく、事業形態の変換と読む方が実態に近いと考えられます。

Q4. スタートアップが単一出資者依存を避けるには?

A4. シードラウンドから複数投資家を入れる、ラウンドごとに新規LPを追加する、戦略投資家(CVC)と財務投資家(VC)を組み合わせる、いずれもが基本戦術です。短期的には調達コストが上がりますが、長期的な事業継続性のための保険として機能します。

Q5. このケースが他のスポーツリーグに与える影響は?

A5. サウジ・カタール系資本が支援する新興スポーツリーグは複数あります。LIVの先行事例から、「単一国家ファンド依存リスク」が新興リーグ評価の重要指標として確立される可能性があります。テニス、サッカー、F1、いずれも同じ構造リスクを抱えており、今後の資本構造設計に影響が出ると予想されます。