国内ゴルフウェア市場は、過去5〜10年で大きく姿を変えた。伝統的な「ポロシャツ+スラックス+スパイク」の世界に、ストリートブランドや韓国系ブランド、ラグジュアリー、さらにはワークマンやしまむらまでが流入し、ゴルフ場の景色そのものが書き換わっている。

この変化は単に「カジュアル化」「アスレジャー化」といったファッション言語だけで説明できるものではない。背景には、消費構造、需要関数、競争ダイナミクスのレベルでの変化が起きている。本稿では、ゴルフウェア市場で起きている現象を経済学のフレームワークで3つの視点から読み解く。

この記事でわかること

- 国内ゴルフウェア市場の規模推移(2018〜2025年予測)とコロナ前後の変化

- 価格帯の二極化(バーベル消費)がゴルフウェア市場で起きている理由

- ラグジュアリーブランドがゴルフに参入した経済学的背景(ヴェブレン財)

- ゴルフウェアが「用途特化財」から「ライフスタイル財」に変質した構造

- 150〜200ブランドが参入→淘汰→寡占化に至るシュンペーター的サイクル

- 消費財全般に共通する「シグナル財化」のメガトレンド

ゴルフウェア市場の規模推移:コロナ前後で何が変わったか

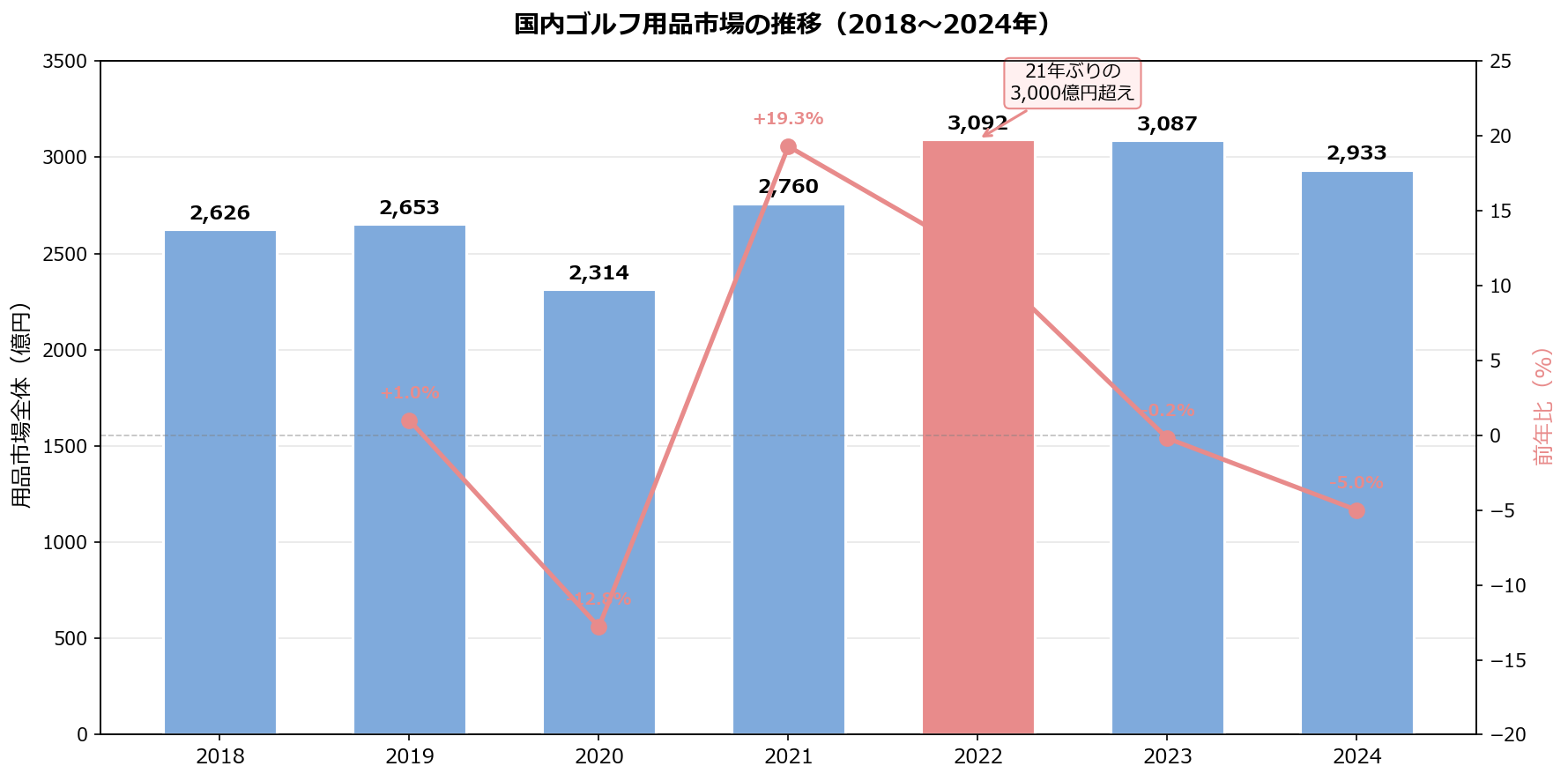

国内ゴルフ用品市場は2022年に約3,092億円と21年ぶりに3,000億円を突破し、2024年時点でもコロナ前比+10.6%の水準を維持している。矢野経済研究所の調査をベースに推移を整理する。

| 年 | 用品市場全体 | 前年比 | ウェア市場 | 主な動き |

|---|---|---|---|---|

| 2018 | 約2,626億円 | +1.5% | 約917億円 | 既存層中心、横ばい |

| 2019 | 約2,653億円 | +1.0% | 約909億円 | コロナ前ベースライン |

| 2020 | 約2,314億円 | -12.8% | 微減 | 緊急事態宣言で急落 |

| 2021 | 約2,760億円 | +19.3% | 大幅プラス | 新規参入急増 |

| 2022 | 約3,092億円 | +12.0% | +16.7% | 21年ぶりの3,000億円超え |

| 2023 | 約3,087億円 | -0.2% | 横ばい | ピークアウト |

| 2024 | 約2,933億円 | -5.0% | 微減 | 2019年比+10.6%の調整局面 |

| 2025(予測) | 約3,093億円 | +5.5% | ― | 単価上昇主導の再成長予測 |

ポイントは2つある。

ひとつは、2020年の急落を経て2022年にピークを打ったあと、2024年時点でもコロナ前の水準を10%以上上回っていること。「ゴルフバブルは終わった」という言われ方をするが、ベースライン自体は底上げされている。

もうひとつは、2020〜2022年にかけて約110万人の新規参入・休眠復活ゴルファーが生まれ、20〜30代と女性比率が顕著に上昇したこと。ゴルフ予約サイトのデータでは20〜30代比率が10.9%(2015年)から18.1%(2019年)を経てさらに上昇。「3密回避レジャー」「リモートワークによる平日プレー可能化」「松山英樹のマスターズ優勝」「渋野日向子の全英女子優勝」が複合的に効いた結果、ゴルフは「中高年男性の接待スポーツ」というイメージから「カップル・女性同士・週末の趣味」へと位置づけが変化した。

この需要側の変化が、供給側の動きを誘発する。コロナ禍以降、ファッション業界誌が報じた新規ゴルフブランドの数は150〜200にのぼる。供給側は、需要構造の変化を察知して急速に布陣を変えた。

ここから先は、その「布陣の変化」の中で何が起きているのかを、3つの経済学的視点で読み解く。

ゴルフウェア市場の価格二極化:バーベル消費とミドル空洞化

ゴルフウェアの価格帯はポロシャツ1枚で1,000円〜30万円と約300倍の幅がある。ラグジュアリーとファストの両端が伸び、中間価格帯が縮小する「バーベル型」の分布が顕著になっている。最初の視点は、この価格帯の分布変化だ。現在のゴルフウェア市場の価格分布は、典型的なバーベル型を示している。

| レイヤー | 価格帯(ポロシャツ目安) | 主な担い手 |

|---|---|---|

| ハイラグジュアリー | 7〜30万円 | LV、Dior、HERMÈS、GUCCI |

| プレミアム | 2〜4万円 | MARK&LONA、G/FORE、BRIEFING GOLF、1PIU1UGUALE3 |

| ミドル | 1〜2万円 | PEARLY GATES、archivio、JUN&ROPÉ、デサントゴルフ |

| エントリー | 5,000〜1万円 | アディダス、PUMA、UNDER ARMOUR、UNIQLO上位 |

| ファスト | 1,000〜3,000円 | ワークマン、UNIQLO、しまむら、GU |

両端のラグジュアリーとファストが伸び、中間のミドル層が相対的に縮んでいる。これは経済学でバーベル消費仮説(高価格帯と低価格帯の両端に消費が集中し、中間価格帯が空洞化する現象)と呼ばれる現象に一致する。実質賃金の停滞と富裕層の拡大が同時進行する所得分布のK字化(コロナ禍以降、富裕層と中低所得層の格差がK字型に拡大した現象)が、消費財市場での予算配分に投影された姿だ。

ヴェブレン財としてのラグジュアリーゴルフ

LVのモノグラム・キャディバッグは200万円超え、Diorのメタリック刺繍ポロは10万円超になる。普通の財であれば価格が上がれば需要は減るが、これらは観察可能な場(ゴルフ場という社交空間)でのシグナリングに最適化された財であり、価格が上がるほど象徴価値が高まるヴェブレン財(通常の財とは逆に、価格が高いほど需要が増える財。19世紀の経済学者ソースティン・ヴェブレンが提唱した「顕示的消費」に由来する)の典型だ。

ゴルフ場は、所属会員制度・ロッカーでの着替え・ラウンド中4時間以上の同伴者の視線という、シグナリング財にとって理想的な舞台装置を備えている。ゴルフ場の料金構造そのものにも経済学的な示唆がある。ここに気づいたラグジュアリーブランドが参入したのは合理的な選択といえる。

中古市場が果たす代替機能

もうひとつ見逃せないのが、中古市場の構造的役割だ。ストスト、ココゴルフ、ゴルフドゥなどの中古ゴルフウェア専門店が10万点級の在庫を抱える規模に成長し、メルカリ・ラクマでの個人間取引も活発化している。PEARLY GATESやMARK&LONAの中古は新品の半額以下で流通する。

この中古市場の存在は、ミドル価格帯の新品市場を構造的に圧迫している。筆者自身もメルカリでゴルフウェアを売買した経験があるが、出品から数時間で売れるブランドもあり、流動性の高さを実感している。

| 比較軸 | 新品ミドル | 中古プレミアム |

|---|---|---|

| 価格 | 約2万円 | 約1万円 |

| ブランド体験 | 普通 | 上位ブランドを所有できる |

| 心理的満足 | 「定価で買った」 | 「賢く買った」 |

需要側からすると、新品ミドル(2万円)と中古プレミアム(1万円)は実効的に代替関係にある。「同じ予算でワンランク上のブランドを手に入れる」という選択肢が常時存在することで、ミドル価格帯の新品が選ばれにくくなる。

ただし、長期的には中古市場は「ブランド体験への入口」として機能する両義性を持つ。中古でG/FOREに出会った消費者が、後日新品を買うという経路は十分に成立する。新品流通だけを見て市場縮小と判断すると、ブランドエクイティの実態を見誤る可能性がある。

ゴルフウェアのライフスタイル財化:着用シーンの拡張が需要構造を変えた

ゴルフウェアの着用シーンは、かつてのゴルフ場のみ(年4〜5回)から、日常・ジム・シミュレーションゴルフを含む年50回超に拡大した。この変化は消費者の1回あたりコスト感覚を劇的に変えている。2つ目の視点は、ゴルフウェアという財そのものの性質変化だ。

過去のゴルフウェアは、ゴルフ場でしか着られない用途特化財だった。ポロシャツ+スラックス+ベルト+スパイクという定型は、ゴルフ場のドレスコードに最適化されたフォーマットであり、街着への転用は事実上不可能だった。

これが、ジョガーパンツ、モックネック、スパイクレスシューズ、ハーフパンツの普及によって大きく変わる。現在のゴルフウェアの多くは、ゴルフ場・打ちっぱなし・シミュレーションゴルフ・ジム・タウンユースといった複数シーンで着用可能だ。

1回あたり使用コストの劇的低下

これは需要関数のレベルで重要な変化を生む。

| 項目 | 用途特化型 | ライフスタイル型 |

|---|---|---|

| 着用機会 | 年4〜5回(ゴルフ場のみ、シーズン制約あり) | 年50回超(ゴルフ+日常+ジム+シミュレーション) |

| 1回あたり実効単価 | 高 | 低 |

| 所得弾力性 | 高(贅沢財) | 低(準必需財に接近) |

| 景気変動への耐性 | 弱い | 強い |

同じ2万円のウェアでも、年4〜5回着るのと年50回着るのとでは、消費者の主観的コスト感がまるで変わる。所得弾力性(所得が1%増えたときに需要が何%増えるかを示す指標。1を超えると贅沢財、1未満だと必需財に分類される)の低下は、需要曲線の傾きを構造的に緩やかにし、価格に対する感応度を下げる。

景気が悪化したときに最初に削られるのは贅沢財だが、ライフスタイル財に近づいたゴルフウェアは、景気変動への耐性が強くなっている。コロナバブル後の調整局面でも市場が極端に縮まなかった一因は、ここにある。

競争領域の拡張と再定義

もうひとつの含意は、競争の境界が消えたことだ。

| 従来の競合 | 現在の競合 |

|---|---|

| 同業ゴルフブランド間の争い | アスレジャー全体(lululemon、On) |

| スポーツウェア(NIKE、ASICS、mizuno) | |

| セレクトショップ(BEAMS、UNITED ARROWS) | |

| ファスト(UNIQLO、ワークマン、しまむら) | |

| ラグジュアリー(LV、Dior、HERMÈS) |

lululemonは2022年にゴルフコレクションを投入し、ヨガ・ピラティス層からの流入を取り込んでいる。Onは機能シューズの延長線上でゴルフ参入をうかがう。BEAMS GOLFやUNITED ARROWS GOLFは「セレクトショップの世界観をゴルフに持ち込む」ことで、純粋なゴルフブランドにはない顧客接点を作っている。

逆に言えば、ゴルフ業界からファッション市場への越境機会も同時に開かれている。獲得可能市場の再定義が起きている局面だ。

ゴルフウェアブランドの参入・淘汰・寡占化:創造的破壊のサイクル

コロナ禍以降に150〜200の新規ゴルフウェアブランドが参入し、その約2割が早期リタイアした。一方でPEARLY GATESは売上170億円と成長を続けており、強者への集中が進む。3つ目の視点は、ブランドレベルの競争ダイナミクスだ。コロナ禍以降の動きは、シュンペーターの創造的破壊(既存の産業構造がイノベーションによって内側から破壊され、新しい構造に置き換わるプロセス。経済学者ヨーゼフ・シュンペーターが提唱)の典型例として整理できる。

4段階のサイクル

| 段階 | 期間 | メカニズム |

|---|---|---|

| ①参入障壁の崩落 | 2018〜 | EC・D2C・SNSマーケ・OEMの民主化で固定費がほぼゼロに |

| ②超過利潤の発生 | 2020〜2022 | コロナ需要急増で短期レントが発生、新規参入を誘発 |

| ③長期均衡への調整 | 2023〜 | 需要成熟化でレント消失、限界企業が撤退 |

| ④勝者総取り傾向 | 2024〜 | ブランドエクイティの規模の経済が口コミとSNSで強化、寡占化 |

①の参入障壁の崩落は、ファッション業界全体に通底する変化だ。Shopifyのようなプラットフォームで誰でもECを立ち上げられ、Instagramで世界観を発信し、中国や東南アジアのOEMで生産する。創業に必要な資本がほぼゼロまで下がった。

その結果、②の段階でコロナ需要急増という外生ショックを受けて150〜200の新規ブランドが一斉参入する事態が発生した。短期的には超過利潤(通常の利益水準を超える異常な利益。市場が均衡に達するまでの一時的な現象)が存在し、参入は経済合理性のある行動だった。

しかし③の段階に入ると、需要が落ち着き、レント(参入障壁や市場の歪みから生じる超過収益)が消失する。新規参入者の約2割が早期リタイアしたという業界観測は、この段階の典型的な動きを示している。

勝者総取りの構造

ここで興味深いのは、調整局面で勝ち残るのが誰かという問題だ。PEARLY GATESは2022年2月期に150億円(前期比+50%)、翌期は170億円と、ピークアウト後も成長を続けている。新規参入が淘汰される一方で、強いブランドへの集中が進む構造になっている。

なぜか。ブランドは経験財・信頼財だからだ。

| ブランド資産の特性 | 帰結 |

|---|---|

| 顧客の使用経験で価値が形成される | 累積顧客数が多いブランドが有利 |

| 口コミ・SNSで他者に伝播する | ネットワーク外部性で雪だるま式に拡大 |

| 蓄積に時間を要する | 後発が追いつくのが構造的に困難 |

| 固定費(広告、店舗、PR)が大きい | 規模の経済が働く |

これらが組み合わさると、勝者総取りに近い構図が生まれる。SNS時代の競争では、参入が容易になったからこそ、ブランドモート(他社が容易に模倣できない競争優位の「堀」。ウォーレン・バフェットが好む投資概念)の構築速度と着用者コミュニティの密度が決定的になる。資本の多寡ではなく、世界観構築力が競争優位の源泉だ。

これはゴルフウェアに限った話ではない。クラフトビール、コーヒー、スニーカー、香水など、デジタル化以降のあらゆる消費財市場で繰り返し観察されているパターンだ。

ゴルフウェア市場に見る「シグナル財化」のメガトレンド

3つの構造変化を貫く共通項を抽出すると、ひとつのメタ的な変化が浮かび上がる。

物理的な機能を提供する財から、アイデンティティとコミュニティを媒介するシグナル財(所有すること自体が社会的メッセージを発する財。自分の価値観や帰属を他者に伝える機能を持つ)への転換だ。

| 軸 | 過去(用途特化財) | 現在(シグナル財) |

|---|---|---|

| 主な購入動機 | プレーに必要だから | 自分らしさを表現するため |

| 評価軸 | 機能性、耐久性 | 世界観、コミュニティ帰属 |

| 競争軸 | 品質、価格 | ブランド体験、SNS発信力 |

| 収益構造 | 1人あたり購入数で稼ぐ | 1人あたり所有ブランド数で稼ぐ |

ヴェブレン財としてのラグジュアリー参入も、ライフスタイル財化による着用機会拡大も、SNS時代の勝者総取りも、すべて「シグナル財化」という共通のメガトレンドの異なる側面と解釈できる。

これはゴルフ業界に限らず、SNS時代の消費財全般に共通する変化だ。スニーカー、コスメ、コーヒー、ノマドギア、観葉植物まで、同じ構造変化が観察される。物理的な財を売っているように見えて、実は「その財を所有することで参加できるコミュニティと世界観」を売っている市場が増えている。

他業界への含意:ゴルフウェア市場の構造変化から学べること

最後に、この分析が他業界にどう応用できるか触れておく。

参入障壁が下がり、レントが短期化し、勝者総取りに収束する流れは、ソフトウェア、メディア、教育、健康食品、コンテンツ業界などにも共通している。これらの市場でブランドを構築する立場にある人が考えるべきポイントは3つだ。

| 観点 | 問い |

|---|---|

| シグナル設計 | 自社の財・サービスは、顧客のアイデンティティ表現にどう貢献するか |

| コミュニティ密度 | 顧客同士がつながる仕組みを持っているか、それとも孤立した取引関係か |

| 体験の累積 | 一度の取引で終わらず、長期的な関係を生む経験を提供できているか |

ゴルフウェアの市場で起きていることは、そのままには見えにくいが、構造としては多くの業界の近未来を映している。

参考データ・出典

- 矢野経済研究所『ゴルフ用品市場に関する調査』(2024年版・2025年版)

- レジャー白書、笹川スポーツ財団『スポーツライフ・データ』

- WWDジャパン、ゴルフダイジェスト・オンライン、GEW各種記事

- TSIホールディングス決算資料

まとめ

| 構造変化 | 経済学的概念 | 帰結 |

|---|---|---|

| ①バーベル消費とミドル空洞化 | ヴェブレン財、所得分布のK字化、中古市場の代替機能 | ハイorファストの二極化、ブランドエクイティの実態把握困難 |

| ②用途特化財からライフスタイル財へ | 1回あたり使用コスト、所得弾力性低下、競争領域の拡張 | 景気耐性向上、TAM再定義、業界境界消失 |

| ③参入退出ダイナミクス | シュンペーター的創造的破壊、ネットワーク外部性、勝者総取り | 寡占化、ブランドモートの重要性増大 |

これら3つを貫くのは、財がシグナル財に変質しているという共通項だ。表面のファッショントレンドだけを追いかけると、より深い構造変化を見逃す。逆に構造を理解すれば、トレンドの動きの大半は予測可能な現象として整理できる。

ゴルフウェア市場は、消費財全般の近未来を観察する格好のサンプルといえる。

よくある質問(FAQ)

Q. ゴルフウェア市場はコロナバブル後に縮小したのか?

A. ピークは2022年の約3,092億円だが、2024年時点でも約2,933億円とコロナ前(2019年)比で+10.6%の水準を維持している。「バブル崩壊」というよりベースラインが底上げされた状態。

Q. なぜLVやDiorがゴルフに参入したのか?

A. ゴルフ場は会員制・4時間以上の同伴者の視線という、ラグジュアリーブランドにとって理想的なシグナリング空間。価格が高いほど需要が増える「ヴェブレン財」としての機能が働くため、参入は経済合理性がある。

Q. ゴルフウェアの中古市場は新品市場を脅かしているのか?

A. 短期的にはミドル価格帯の新品を圧迫している。ただし中古で上位ブランドに出会い、後日新品を購入する経路も成立するため、ブランドエクイティ全体としてはプラスに働く両義性がある。

Q. 新規参入ブランドが生き残るにはどうすればよいか?

A. 資本の大小よりも、ブランドの世界観構築力とコミュニティ密度が決定的。SNS時代はネットワーク外部性が強く働くため、初期の着用者コミュニティをいかに早く密に作れるかが勝敗を分ける。

Q. この分析はゴルフウェア以外にも当てはまるのか?

A. バーベル消費、ライフスタイル財化、創造的破壊サイクルは、スニーカー、コスメ、コーヒー、クラフトビールなどSNS時代の消費財市場全般で観察される共通構造。

あわせて読みたい

本稿で分析した構造変化が、実際にどのブランドにどう表れているかを具体的に整理した記事はこちら。

もっと深く知りたい人へ

本稿で触れた経済学的フレームワークをさらに掘り下げたい方に、2冊紹介する。