英国で2026年、ゴルフコース運営者にとってこれまで「カバーできなかったリスク」を補填する保険商品が登場した。保険ブローカー大手のギャラガー(Gallagher Specialty)と、保険を引き受ける専門会社であるMGA(Managing General Agent=保険会社から引受権限を委託された代理会社)のフラッドフラッシュ(FloodFlash)が共同開発した、ゴルフコース専用のパラメトリック型洪水保険だ。パラメトリック保険(指標連動型保険=損害の現地調査をせず、あらかじめ決めた指標が基準を超えた時点で自動的に保険金を支払う仕組み)の考え方を使い、センサーが水位を計測して、事前合意した水深に達すると48時間以内の支払い承認を目指す。従来型の損害保険では捉えにくかった「コース地面の洪水損害」と「休業による機会損失」を、初めて一体でカバーできる商品である。

パラメトリック保険とは何か ── 仕組みと特徴

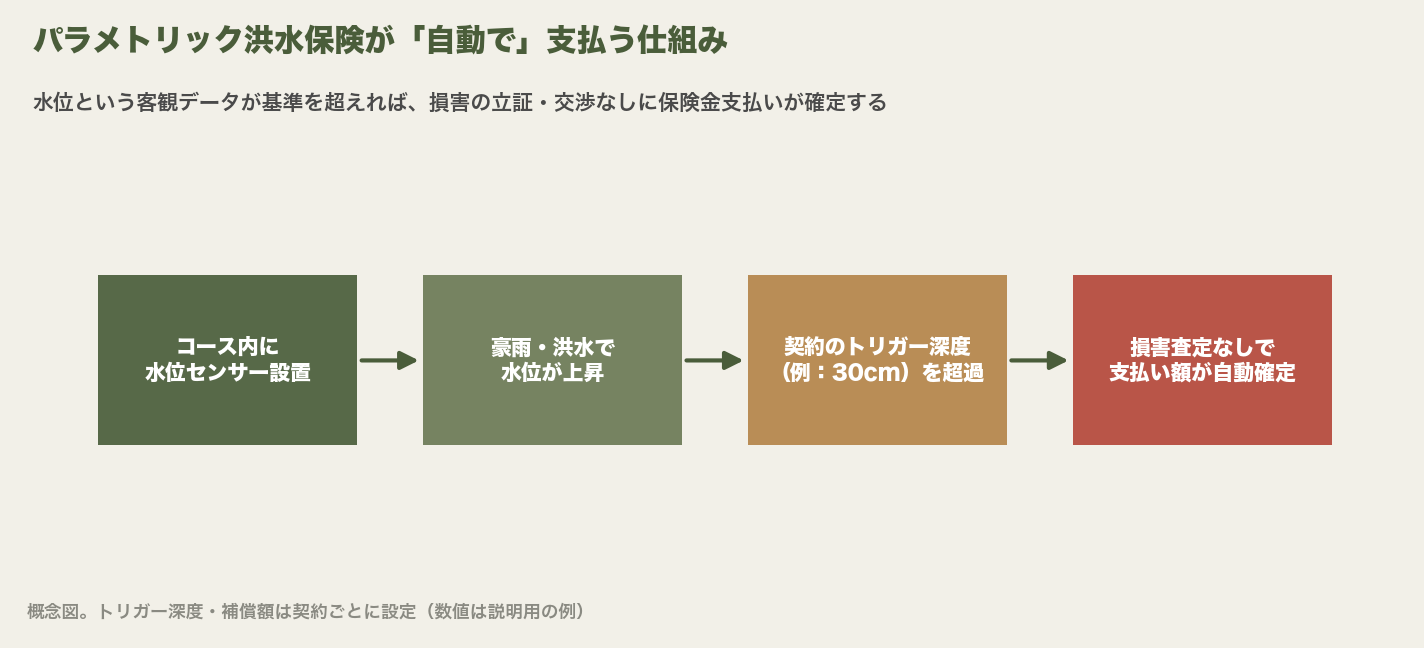

パラメトリック保険は、損害の実地調査(アジャスター=損害査定人による調査)を行わず、事前設定した客観的な指標(パラメーター)が閾値を超えた時点で自動的に保険金を支払う仕組みだ。今回の商品では、フラッドフラッシュがコース内の複数地点にセンサーを設置し、水位をミリ単位で計測する。契約時に決めた水深(トリガー深度)に達した瞬間、事前合意した支払い額が確定する。

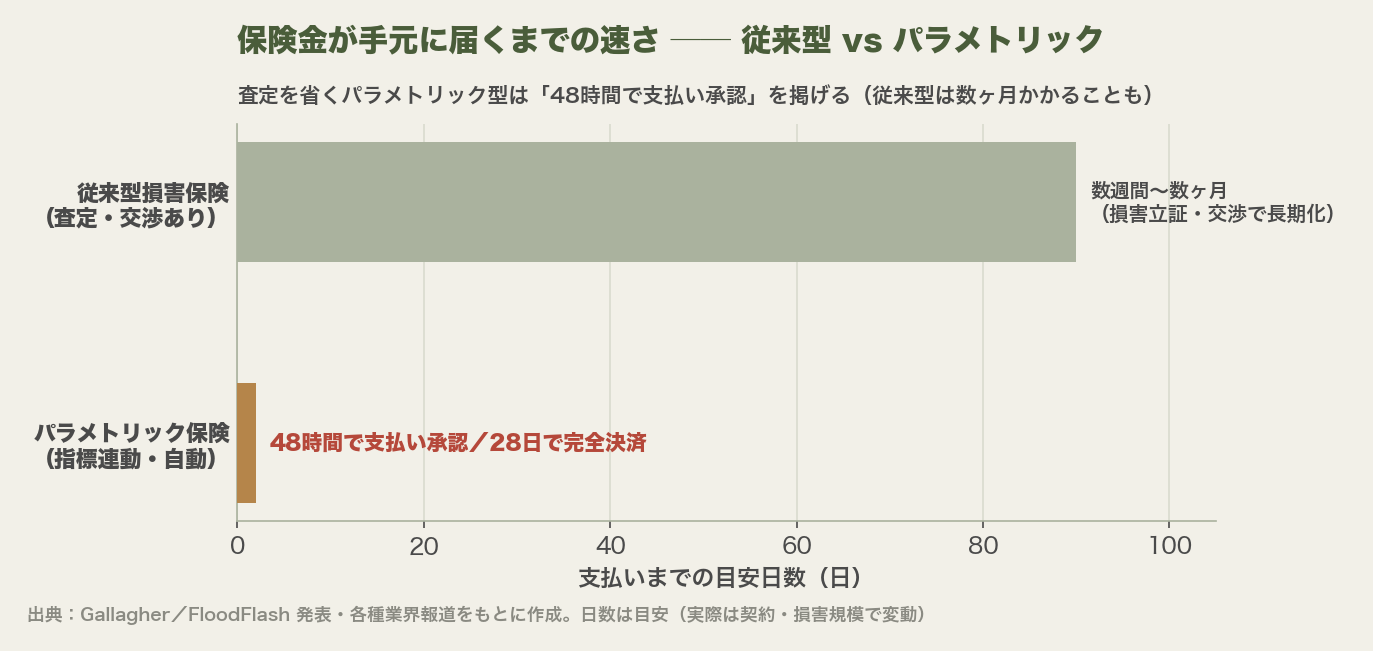

最大補償額は1コースあたり最大1,000万ドル(約15億5,000万円。1ドル=155円換算)で、支払い内容は「コースの物理的損害」「休業損失(来場者数の減少)」など任意の洪水関連リスクに充当できる柔軟性を持つ。損害調査が不要なため、フラッドフラッシュは48時間以内の支払い承認、28日以内の完全決済を目標としている。

従来型損保との決定的な差異 ── 「保険空白」を埋める

ゴルフコース特有の難題は、クラブハウス(建物)の損害はカバーできても、芝生・バンカー・フェアウェイといった「コース地面」の洪水被害や、コース閉鎖に伴う収益損失は、従来型損保では設計上カバーしにくかった点にある。英国のカストディアン・ゴルフ(Custodian Golf)の白書によれば、イングランドの1,988コースのうち117コース(約6%)が深刻な洪水リスクにさらされているとされ、気候変動による豪雨頻度の増加でこの「保険空白」は拡大している。

| 観点 | 従来型の損害保険 | パラメトリック型 |

|---|---|---|

| 支払い判定 | 損害を立証し査定・交渉 | 水位が基準超で自動確定 |

| 支払いまで | 数週間〜数カ月かかる場合も | 48時間以内承認・28日以内決済が目標 |

| 対象 | 建物中心。地面・休業は対象外になりやすい | コース地面の損害・休業損失も対象に設定可 |

| 争点 | 損害額をめぐり長期化しやすい | 客観データが決めるため争いが起きにくい |

パラメトリック型の優位は、損害証明が不要な点だ。従来型は損害の立証をめぐって交渉が長期化することも多いが、パラメトリック型では水位という客観データが全てを決めるため争点が生まれにくい。センサーをコース内に置くため、遠隔観測所のデータを使う方式より基礎リスク(ベーシスリスク=指標と実際の損害がずれる危険)が低い点も特徴だ。

気候変動時代のコース経営リスク管理

英国の気象データでは、過去30年でゴルフコースが被る洪水イベントの頻度は増加傾向にある。爆弾低気圧や線状降水帯のような異常気象が「100年に一度」ではなく「5〜10年に一度」の頻度で到来するようになれば、コースの休業リスクは保険設計の中核テーマになる。

この商品は、インシュアテック(InsurTech=保険×IT)とゴルフ産業が交差する先駆的なカテゴリーだ。フラッドフラッシュはもともと住宅・商業施設向けのパラメトリック洪水保険を展開してきたが、スポーツ施設に特化した展開は今回が初めて。ギャラガーという世界有数のブローカー網を活用することで、英国全土のゴルフコースへのリーチが見込まれる。

日本のゴルフコース運営者への示唆

日本でも台風・線状降水帯による水害がゴルフ場に深刻な影響を与える例は珍しくない。コース閉鎖だけでなく、グリーンやバンカーの流出・修繕には数百万〜数千万円のコストがかかることもある。パラメトリック保険は日本でもインフラ・農業分野で導入が進みつつあるが、ゴルフコース専用商品は現時点では存在しない。英国でのギャラガー×フラッドフラッシュの取り組みが成功すれば、日本でも同様の商品が登場する可能性がある。コース運営者としては「何を補填したいのか(地面か、休業損失か)」を明確にし、自コースのリスク特性(低地・河川近接・排水能力)を整理しておくことが、将来の保険選択における重要な前準備になる。

まとめ ── 保険の「自動化」がコース経営の安全網になる

気候変動でゴルフコースの洪水リスクが高まるなか、センサー×自動判定×48時間決済というパラメトリック設計は、コース経営の損益バッファー(緩衝材)として機能しうる。「損害を証明して交渉する」モデルから「事前合意したデータが自動で決める」モデルへの転換は、保険業界全体のトレンドでもある。屋外・自然依存型のゴルフ産業がこの波に乗ることには、経営の安定性を高める観点から合理性がある。

よくある質問(FAQ)

Q. パラメトリック保険は日本でも購入できますか?

A. 2026年6月時点では英国でのローンチです。日本ではまだゴルフコース専用のパラメトリック洪水保険は存在しませんが、損保ジャパンや東京海上などが農業分野でパラメトリック型商品を展開しており、今後ゴルフ分野への拡張が考えられます。

Q. 保険料はどのように決まりますか?

A. コースの立地(海抜・河川距離・排水能力)、トリガー深度の設定、補償上限額などによって変わります。トリガーを浅く設定するほど発動頻度が上がり、保険料も高くなります。

Q. 洪水がなかった年は保険料が無駄になりますか?

A. パラメトリック保険を含む損害保険全般に言えることですが、保険は損害が発生しなかった年には掛け捨てです。ただし、発生時の事業継続を担保するリスクヘッジとして捉えるのが正しい見方です。

出典

- Insurance Business「Gallagher and FloodFlash launch parametric flood cover for golf courses」: https://www.insurancebusinessmag.com/uk/news/catastrophe/gallagher-and-floodflash-launch-parametric-flood-cover-for-golf-courses-577007.aspx

- The Insurer「Gallagher Specialty launches parametric flood cover for golf courses」: https://www.theinsurer.com/parametric-insurer/news/gallagher-specialty-launches-parametric-flood-cover-for-golf-courses-2026-06-01/

- Golf Business News「Gallagher joins forces with FloodFlash to launch parametric scheme for golf courses」: https://golfbusinessnews.com/news/management-topics/gallagher-joins-forces-with-floodflash-to-launch-parametric-scheme-for-golf-courses/

- Reinsurance News「Gallagher introduces parametric flood cover for golf courses in partnership with FloodFlash」: https://www.reinsurancene.ws/gallagher-introduces-parametric-flood-cover-for-golf-courses-in-partnership-with-floodflash/