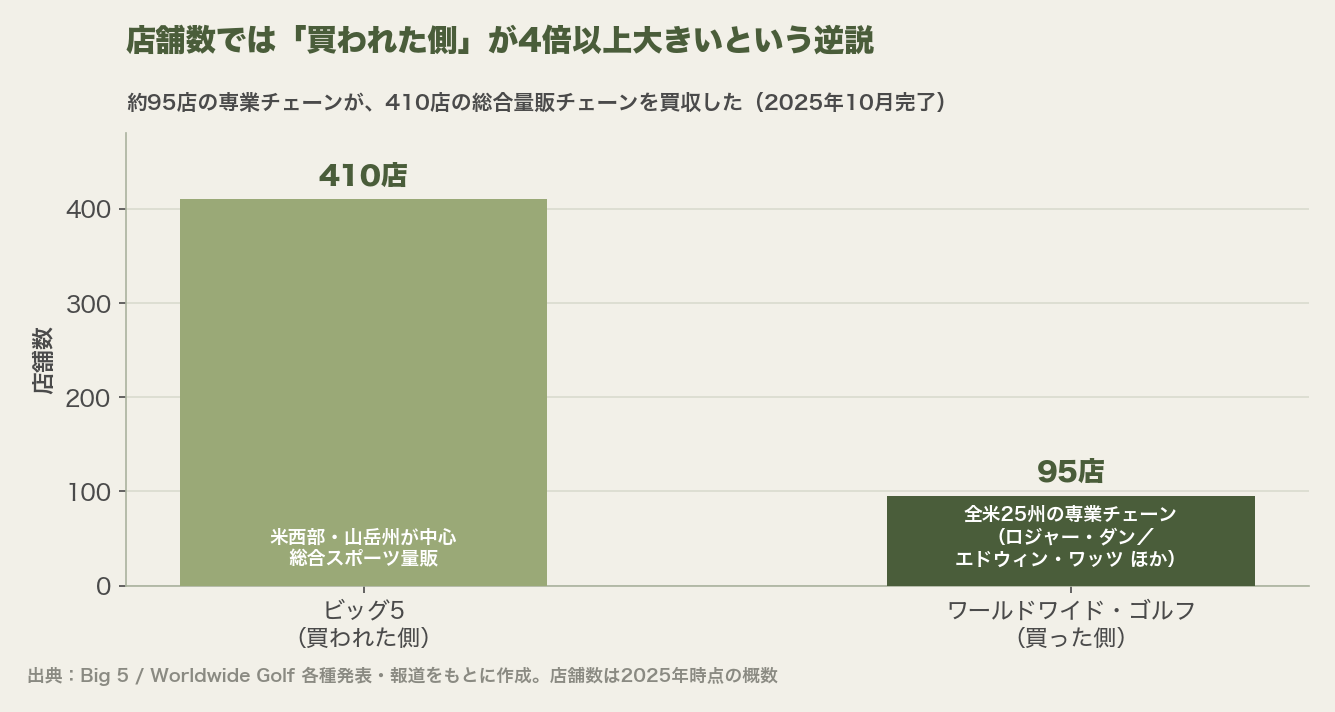

米国で2025年、ゴルフ専業の小売連合が総合スポーツ量販チェーンを飲み込むという逆説的な買収が完了した。米西部・山岳州を中心に410店舗を展開するビッグ5・スポーティング・グッズ(Big 5 Sporting Goods/ナスダック上場の総合スポーツ用品量販=スポーツ全般を安く幅広く売る大型店)が、ゴルフ専業チェーンのワールドワイド・ゴルフ(Worldwide Golf)と投資会社キャピトル・ヒル・グループ(Capitol Hill Group、以下CHG)からなる連合に、総額約1億1,270万ドル(約175億円。1ドル=155円換算)で買収され、40年超の上場の歴史に幕を下ろしたのだ。売上・店舗数で見れば圧倒的に大きいビッグ5が「買われた」という構図は、リテール再編(小売業界の合併・再編成)のなかで「専業特化」という戦略がM&A(エムアンドエー=企業の合併・買収)の論理として機能し始めた象徴として読み解くことができる。

取引の全体像 ── 36%プレミアム・オールキャッシュで非公開化

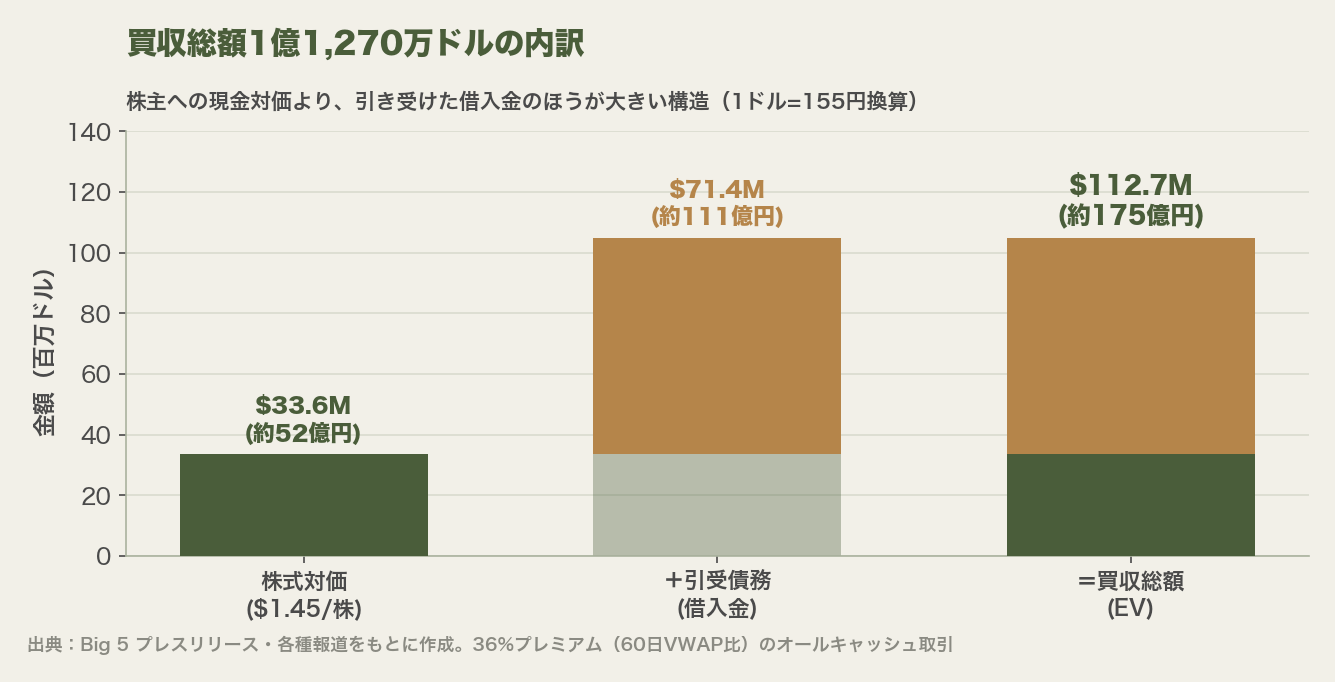

この買収は1株1.45ドルのオールキャッシュ取引(全額を現金で支払う買収)で、ビッグ5株の60日間出来高加重平均価格(一定期間の取引量で重み付けした平均株価)比で約36%のプレミアム(上乗せ幅)に相当する。株主への現金対価(約3,360万ドル=約52億円)に加え、約7,140万ドル(約111億円)分の借入金も引き受ける形となり、企業価値(エンタープライズバリュー=株式価値に純有利子負債を加えた買収総額の尺度)ベースで1億1,270万ドルに達した。取引は2025年6月30日に正式合意が公表され、同年10月2日に完了した。

取引完了後、ビッグ5はワールドワイド・ゴルフとCHGからなる連合の完全子会社(持株会社ワールドワイド・スポーツ・ホールディングス傘下)となり、ナスダックの上場銘柄(ティッカー: BGFV)から外れた。今後は「独立ブランドとして継続運営」される方針が公表されている。法律顧問はビッグ5側がラサム・アンド・ワトキンス(Latham & Watkins)。買収側の中核であるワールドワイド・ゴルフは、ロジャー・ダン・ゴルフショップ(Roger Dunn Golf Shops)、エドウィン・ワッツ・ゴルフ(Edwin Watts Golf)、ザ・ゴルフ・マート(The Golf Mart)といった地域ブランドを束ね、全米25州で約95店を展開する専業小売大手だ。

そしてここが重要な点だが、CHGは単なる「外部の資金提供者」ではない。CHGは米メリーランド州ベセスダを拠点とする投資会社で、すでに2021年にワールドワイド・ゴルフの過半数株式を取得した筆頭オーナーである。つまり今回の買収は、専業小売のノウハウ(ワールドワイド・ゴルフ)と、それを4年前から保有してきた投資会社の資本力(CHG)が一体となって仕掛けたものだ。

なぜ専業が量販を「買えた」のか ── ミドルマーケット消失という構造変化

ビッグ5は2022〜2023年をピークに業績が悪化していた。2025年第2四半期(5〜7月期)の決算では、既存店売上高が前年同期比6.1%減、純損失2,450万ドル(約38億円)を計上し、年内に最大15店舗の閉鎖を見込むまでに追い込まれていた。総合スポーツ量販という業態は、アマゾン(Amazon)や大型スポーツ量販ディックス・スポーティング・グッズ(Dick’s Sporting Goods)との競争激化に加え、フィットネス・ゴルフ・ランニングなど各分野のD2C(Direct to Consumer=メーカーが小売を介さず消費者へ直接販売する形態)ブランドの台頭に挟まれる「ミドルマーケットの空洞化」に陥った。価格では大手や直販に、専門サービスでは専業店に、それぞれ劣後しやすいポジションだ。なお、こうした業績悪化を財務指標から読み解く視点はROEをデュポン分解して企業戦略を読むMBA会計の解説も参考になる。

一方でゴルフ専業小売は、クラブフィッティング(体格やスイングに合わせてクラブを調整・選定するサービス)・修理・カスタマイズ・ブランドの試打といった「体験型サービス」を武器に、オンラインでは代替しにくい高付加価値の顧客を囲い込んできた。エドウィン・ワッツやザ・ゴルフ・マートが持つ本当の資産は、店舗数より「専門知識と顧客との関係」という棚卸ししにくいものだ。この専業ノウハウを持つワールドワイド・ゴルフと、資本力を持つCHGという組み合わせが、財務的に弱った総合量販を「買える」プレーヤーになったといえる。

何が変わるのか ── 立場別に見る買収の実質的な意味

「専業が量販を買った」という抽象的な話を、誰にとって何が変わるのかという観点で整理すると、買収の狙いが見えてくる。買収前後で各プレーヤーの立ち位置がどう動くのかを表にした。

| 立場 | 買収前 | 買収後に狙うもの |

|---|---|---|

| ビッグ5(総合量販) | 410店・西部中心だが「中間の空洞化」で赤字・閉店が続く | 専門スタッフとフィッティング能力を注入し、体験型の専業寄り業態へ転換 |

| ワールドワイド・ゴルフ(専業) | 約95店・全米だが大規模な店舗網は持たない | ビッグ5の西部410店網を取り込み、専業ノウハウを一気に広域展開 |

| CHG(投資会社・既存オーナー) | ワールドワイド・ゴルフを2021年から保有 | 割安に買った量販の店舗網を専業化し、企業価値を引き上げて回収 |

| 米国のゴルファー | 量販店では専門的な相談・調整が受けにくい | 近くのビッグ5でフィッティング等のサービスを受けられる可能性 |

| 日本のゴルファー・業界 | 直接の影響はない | 「量販×専業」の機能統合という再編モデルが先行事例として参照される |

この表が示すのは、今回の買収が「大きい店をさらに大きくする」規模拡大型ではなく、「広い店舗網に専門性を注入する」機能統合型の再編だという点だ。

D2C台頭時代の「専業転換」戦略

ゴルフ用品のD2C化はキャロウェイ(Callaway)やテーラーメイド(TaylorMade)も推進しており、「中間流通を削ぎ落とす」動きは量販店に直接の打撃を与えている。しかしゴルフ専業小売の立場は少し異なる。試打環境、ウェッジのバウンス(ソール後方の出っ張り。芝やバンカーでの抜けやすさを左右する)相談、シャフトのフィッティングなど「専門店に来なければ得られない体験」は依然として存在し、特にシニア層・上級者層の支持は厚い。

ワールドワイド・ゴルフがビッグ5を傘下に収めることで狙うのは、ビッグ5の西部410店ネットワークに専門スタッフとフィッティング能力を注入し、D2C圧力に耐える「専業型小売」へ転換させることだろう。大規模ネットワーク × 専業ノウハウという組み合わせは、どちらか片方では達成しにくい差別化軸だ。

なお、この再編はゴルフ業界に限った話ではない。スポーツ用品リテール全体で大型の統合が同時進行している。2025年9月には、業界最大手ディックス・スポーティング・グッズが靴専門のフット・ロッカー(Foot Locker)を約24億ドル(株式価値ベース。約3,720億円)で買収を完了し、店舗数3,200超の巨大事業体が誕生した。規模で勝負する陣営(ディックス)と、専門性で勝負する陣営(ワールドワイド・ゴルフ)――両極化が進むなかで、最も苦しいのが「どちらでもない中間」だったことが、ビッグ5の運命に表れている。

日本のゴルフ用品小売への示唆

この構図は日本にとっても他人事ではない。ゴルフ5(ゴルフ・ファイブ)やアルペンなど総合量販が主流の日本でも、フィッティング専業店との機能分化が進んでいる。今後「フィッティング × 中古 × カスタマイズ」を軸とした専業特化型へのM&Aや業態転換が加速する可能性がある。EC(ネット通販)が普及し「どこでも買える」時代に、量販店が価格だけで戦うのは難しい。米国の事例は、店舗網という資産に「ここでしか得られない体験」をどう載せるかが生き残りの分岐点になることを示している。

まとめ ── 「チャネル再設計」という視点で読む

ビッグ5の買収は単なる企業売却ではなく、総合量販の弱体化 → 専業小売の台頭 → M&Aによる業態転換という「リテールの重力」が働いた結果だ。ECが普及し「どこでも買える」時代に生き残るのは、「ここでしか得られない」体験・知識・関係を提供できるプレーヤーである。スポーツ小売のミドルマーケットは今後も縮小し続ける可能性が高く、ゴルフという「体験価値の高い」カテゴリーは、その再編の最前線になっていくだろう。

よくある質問(FAQ)

Q. ワールドワイド・ゴルフとエドウィン・ワッツ・ゴルフはどう違うのですか?

A. エドウィン・ワッツ・ゴルフは、ワールドワイド・ゴルフが運営する地域ブランドの一つです。ほかにロジャー・ダン・ゴルフショップやザ・ゴルフ・マートなど複数のブランドを束ねるワールドワイド・ゴルフが、上位の運営会社にあたります。全米25州で約95店を展開しています。

Q. ビッグ5は今後もスポーツ全般を扱いますか?

A. 現時点では「独立ブランドとして継続運営」とされており、即座にゴルフ専業化するわけではありません。ただし買収側がゴルフ専業の連合である以上、中期的にゴルフやフィッティングへリソースを集中させていく可能性は否定できません。

Q. この買収は日本のゴルフ用品小売に影響しますか?

A. 直接の影響はありませんが、「専業特化・高付加価値化」という方向性の示唆があります。フィッティングサービスや体験型販売への投資が、国内でも差別化の鍵になりうるでしょう。

あわせて読みたい関連記事

mermaid.initialize({startOnLoad:true}); ROEを分解すれば企業の戦略が見える──DuPontモデルで読む財務分析の基本 「いい会社」とは何か──配当額ではなく利回りで考える 「あの会社は業[…]

ゴルフカートに乗りながら、世界の地政学を考える──そんな機会が2025〜2026年の米国に生まれている。中国最大手の一角である浙江泰拓(Zhejiang Taotao Vehicles/浙江省)が、米国向けの高関税を回避するためにテキサス[…]

2026年4月2日、米国のトランプ政権が発動した「相互関税(reciprocal tariffs/貿易相手国ごとに税率を上乗せする追加関税)」が、ゴルフ用品産業を直撃している。中国には104%、ベトナムには46%、台湾には32%、韓国には[…]

2026年4月30日、F1コンストラクターのマクラーレンがゴルフ市場に参入した[1]。 「McLaren Golf(マクラーレン ゴルフ)」を立ち上げ、アイアンのSeries 1とSeries 3を発売した[1]。価格は1本375ドル(約[…]

推計30億ドル(約4,650億円。1ドル=155円換算)とされる世界の中古ゴルフ用品市場は、驚くほど非効率な状態が続いてきた[1]。 主役はeBayをはじめとする汎用フリマプラットフォームだ。出品者はバラバラ、価格の基準は曖昧、真贋の保証[…]

出典

- Big 5 Sporting Goods「Big 5 Sporting Goods Corporation Completes Merger With a Partnership Comprised of Worldwide Golf and Capitol Hill Group」(Nasdaq掲載): https://www.nasdaq.com/press-release/big-5-sporting-goods-corporation-completes-merger-partnership-comprised-worldwide

- Big 5 Sporting Goods「Big 5 Sporting Goods Corporation Enters Into Definitive Agreement to Be Acquired by a Partnership Comprised of Worldwide Golf and Capitol Hill Group」: https://big5.gcs-web.com/news-releases/news-release-details/big-5-sporting-goods-corporation-enters-definitive-agreement-be

- Latham & Watkins「Latham & Watkins Advises Big 5 Sporting Goods Corporation in Acquisition by Worldwide Golf and Capitol Hill Group」: https://www.lw.com/en/news/latham-watkins-advises-big-5-sporting-goods-corp-in-acquisition-by-worldwide-golf-capitol-hill

- Just Style「Big 5 Sporting Goods set to go private in $112.7m acquisition」: https://www.just-style.com/news/big5-sporting-goods-acquisition/

- WWD「Big 5 Sporting Goods Goes Private in $112.7 Million Deal」: https://wwd.com/footwear-news/shoe-industry-news/big-5-sporting-goods-mergers-acquisitions-take-private-deal-1237962005/

- Big 5 Sporting Goods「Big 5 Sporting Goods Corporation Announces Fiscal 2025 Second Quarter Results」(決算): https://www.stocktitan.net/news/BGFV/big-5-sporting-goods-corporation-announces-fiscal-2025-second-h1uweu4uv0i5.html

- Sage LLC「Worldwide Golf Shops Completes Majority Recapitalization Led by Capitol Hill Group」(CHGによる2021年の過半数取得): https://sagellc.com/news/2021/worldwide-golf-shops-completes-majority-recapitalization-led-by-capitol-hill-group/

- DICK’S Sporting Goods「DICK’S Sporting Goods Completes Acquisition of Foot Locker」: https://www.prnewswire.com/news-releases/dicks-sporting-goods-completes-acquisition-of-foot-locker-302548690.html