ゴルフカートに乗りながら、世界の地政学を考える──そんな機会が2025〜2026年の米国に生まれている。中国最大手の一角である浙江泰拓(Zhejiang Taotao Vehicles/浙江省)が、米国向けの高関税を回避するためにテキサス(Texas)州へ新工場を開き、2025年10月に最終組立の稼働を始めたのだ。きっかけは、米国が中国製の低速乗用車(ゴルフカートを含む、時速の遅い小型四輪車)に課した反ダンピング・相殺関税(不当廉売や補助金に対抗してかける追加関税)が、最大で478%にも達したことだった。この一件は「関税が製造業の地理を書き換える」という現代の産業地政学の縮図であり、ゴルフカートという身近な乗り物を通して読み解ける。

浙江泰拓のテキサス工場 ── 戦略の全体像

浙江泰拓はゴルフカートやATV(All-Terrain Vehicle=全地形対応の四輪バギー)を主力とする中国大手で、報道ベースでは2024年の中国ゴルフカート輸出は約27万9,000台・金額で約10億ドル(約1,550億円。1ドル=155円換算)、そのうち81%が米国向けだったとされる。米国市場への依存度が極めて高いビジネスモデルが、米中の関税摩擦によって根本から揺らいだ。

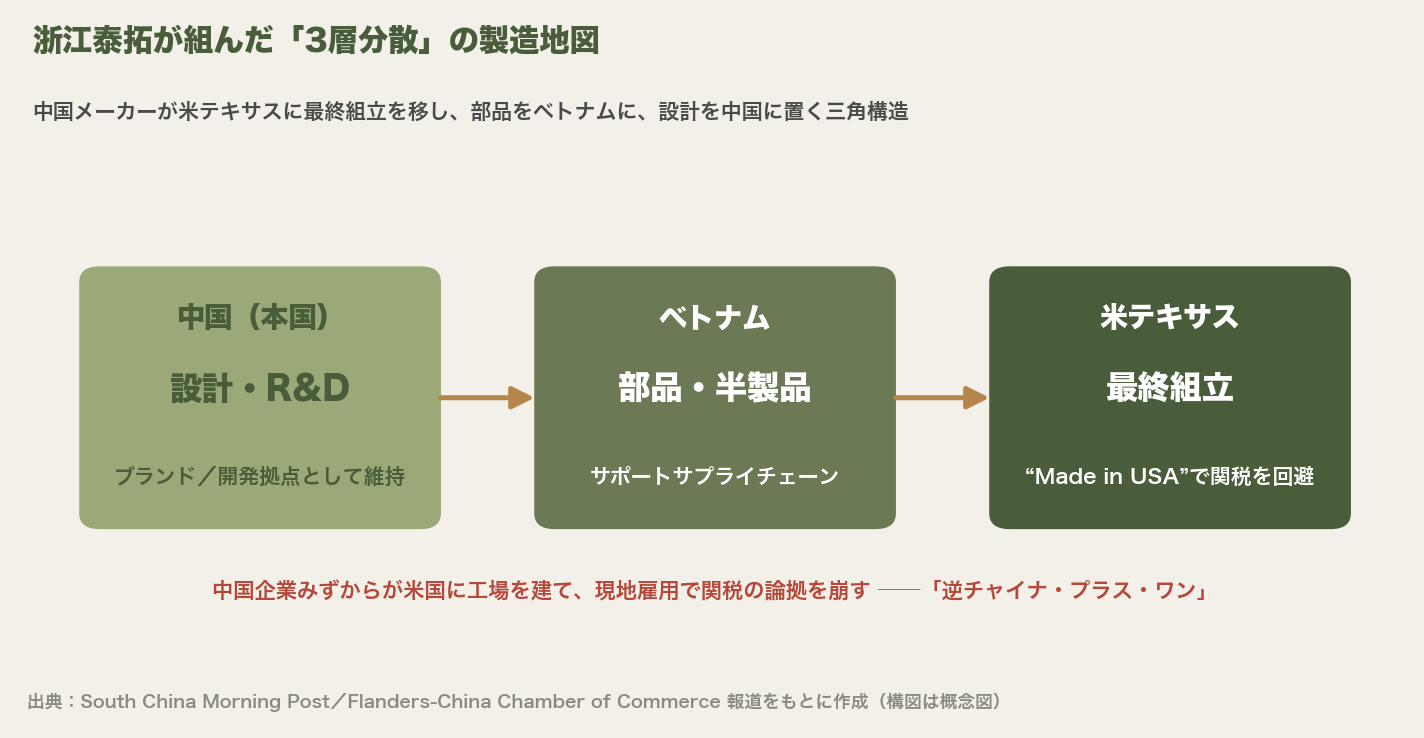

同社の曹馬涛(Cao Matao)会長は「反ダンピング・相殺関税を避ける最善策は、米国内で製造・組立を現地化し、サポートとなるサプライチェーンをベトナムに置くことだ」と語っている(南華早報=サウス・チャイナ・モーニング・ポスト報道)。この発言がそのまま戦略のロードマップになっている。整理すると、(1) テキサス工場で最終組立を米国に移し「Made in USA」として高関税を回避、(2) 部品・半製品の調達はベトナムに移管、(3) 中国本国は設計・R&D(研究開発)の拠点として維持する、という3層構造だ。実際にATVの生産ラインはベトナムへ移したと報じられている。

ここで起きているのは、よく語られる「日本・欧米企業が中国から逃げ出す」型のチャイナ・プラス・ワン(中国一国依存を減らし他国へ分散する戦略)とは逆の動きだ。中国メーカー自身が米国に工場を建て、現地雇用を生むことで「中国製だから関税」という論拠そのものを崩しにいく──きわめてアグレッシブな対応形態である。

関税最大478%の意味 ── ゴルフカート業界の構造変化

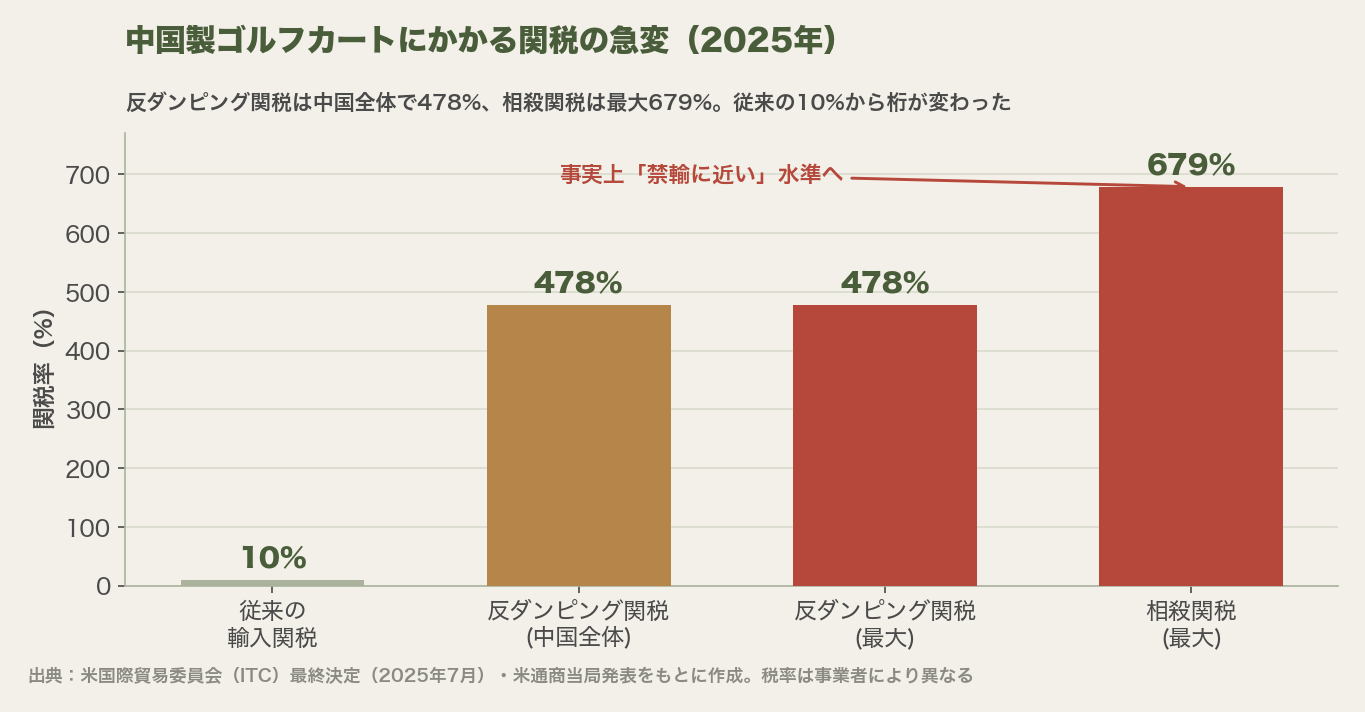

そもそもなぜ、ここまで重い関税がかかったのか。発端は、米国のクラブカー(Club Car)とテキストロン(Textron/E-Z-GOやカッシュマンを製造)が中心となる業界団体が2024年6月に提訴したことだ。これを受けて米通商当局が調査し、米国際貿易委員会(ITC)は2025年7月に「中国製の低速乗用車が米国産業に損害を与えた」と最終決定した。

確定した税率は桁が違う。報道・当局発表ベースでは、反ダンピング関税が119〜478%(中国全体の標準税率は478.09%)、相殺関税が31〜679%とされる。従来の輸入関税が10%程度だったことを思えば、文字どおり「禁輸に近い」水準だ。

これは米国のゴルフカートメーカー(E-Z-GO、クラブカー、ヤマハ=Yamaha)を保護する一方、ゴルフ場やリゾートの運営者には調達コスト上昇を意味する。中国製カートは「米国産の半分前後の価格で、それなりの品質」というコストパフォーマンスが武器だったが、高関税の適用後はその優位がほぼ失われる。なお米CNBCは、E-Z-GOやクラブカー自体も米国で「組立」はするものの、部品は中国・台湾・ベトナム・マレーシア・メキシコなどから調達しており、「Made in America=関税の対象外、とは限らない」という供給網の複雑さを指摘している。

「中国製 vs 米テキサス組立」を具体的な数字で見る

「関税で価格優位が消える」と言われても実感が湧きにくい。そこで、ゴルフ場が業務用カートを調達する場面を想定し、為替を1ドル=155円として概算したのが下表だ(金額は説明用の仮定値で、実際の卸価格・税率は事業者やモデルで異なる)。中国からそのまま輸入する場合と、テキサス工場で組み立てた「擬似Made in USA」品を比べる。

| 調達ルート | 想定の基準価格(1台) | 関税・追加コスト | 実質の取得コスト目安 |

|---|---|---|---|

| 中国から直接輸入(高関税後) | $6,000(約93万円) | 反ダンピング関税478%が上乗せ | 約$34,680(約538万円)=事実上、調達不可 |

| 中国から直接輸入(関税前の旧水準) | $6,000(約93万円) | 従来関税10% | 約$6,600(約102万円) |

| 米テキサスで最終組立(現地化後) | $8,500(約132万円) | 高関税の対象外(部品コスト・人件費は上昇) | 約$8,500(約132万円) |

ポイントは、米国内組立のカートは中国直輸入(旧水準)より1台あたり数十万円高くなりうる一方、高関税後の中国直輸入と比べれば桁違いに安いことだ。つまりメーカーにとって「テキサス組立」は、コスト最小ではなく「関税の壁を越えてとにかく米国市場に居続ける」ための損益分岐の選択になっている。米国のゴルフ場が中国製の安いカートを買えなくなる分、調達コストの上昇圧力は確実に残る。

「逆チャイナ・プラス・ワン」の実例としての意義

製造業のチャイナ・プラス・ワンは近年さかんに語られてきたが、その主役はたいてい日本や欧米の企業だった。浙江泰拓のケースは、当の中国メーカーが米国に工場を建てて雇用を生み、関税の正当性そのものを揺さぶる点で異質だ。

同じ動きは1社にとどまらない。中国系のカンディ・テクノロジーズ(Kandi Technologies)も、テキサス州ガーランド(Garland)の工場で2025年5月に初の「米国製」電動カートを生産し、米国での生産体制づくりに巨額の投資を進めていると報じられている。高関税という「武器」に対し、中国側は「現地化」という形で正面から応じている構図だ。

日本のゴルフ場・リゾートへの影響

日本のゴルフ場で使われるカートの多くは国産(ヤマハ・ニッサン系など)か、韓国・中国からの輸入品だ。米国の関税は日本に直接かかるわけではないが、世界全体のゴルフカート市場の価格水準や需給を通じて、間接的に波及する可能性はある。たとえば、米国市場をはじき出された中国製カートが東南アジアやアフリカ、そして日本を含むアジア向けに振り向けられれば、これらの地域では一時的に供給増・価格低下が起こりうる──という見立ても報道ベースで語られている。

特に電動カートへの転換を計画するコース経営者は、中国製EV系カートの価格競争力が今後どう動くかを注視したい。テキサス組立の「擬似Made in USA」カートが流通し始めても日本への輸入条件が直ちに変わるわけではないが、グローバルな競合関係の変動は、巡り巡って日本の調達価格にも影響しうる。

まとめ ── ゴルフカートが映す地政学の現在

浙江泰拓のテキサス工場は、「貿易規制の地政学が、ゴルフという日常産業の末端まで及んでいる」ことのわかりやすい証左だ。スマートフォン・半導体・電気自動車といった大きなサプライチェーン再編の波は、ゴルフカートという「小さな乗り物」にも同じ論理で押し寄せている。企業が国籍を越えて最適立地を求め、政府が関税という武器で対抗する──その構図は、産業の規模を問わず共通している。次にカートに乗るとき、その一台がどこで設計され、どこで組み立てられたのかに思いを巡らせてみると、世界の貿易地図が少しだけ立体的に見えてくるはずだ。

よくある質問(FAQ)

Q. 日本でもゴルフカートの関税は引き上げられますか?

A. 2026年6月時点で、日本独自のゴルフカートへの特別関税は確認されていません。今回の高関税はあくまで米国が中国製の低速乗用車に課したもので、日本の調達に直接かかるわけではありません。ただし日米の通商交渉の動向次第で、将来の税率が変わる可能性は残ります。

Q. 米テキサスで組み立てたカートと中国製で、品質に差はありますか?

A. 主要な米国ブランド(E-Z-GO・クラブカー・ヤマハ)は信頼性・保証・アフターサービスの体制が確立されています。中国製の品質も近年は改善していますが、高関税で価格優位が縮む以上、今後はスペックと価格のトータルで再評価する必要があります。なお米国組立品も部品の多くは中国・台湾・ベトナム製で、「Made in USA」が即「全部国産」を意味しない点には注意が必要です。

Q. 「反ダンピング関税」と「相殺関税」はどう違うのですか?

A. 反ダンピング関税は、輸出国が不当に安い価格(ダンピング)で売っている場合に、その差額分をならすためにかける追加関税です。相殺関税は、輸出国の政府が補助金を出して安く売れるようにしている場合に、その補助金分を打ち消すためにかける追加関税です。今回はこの2つが同時に課され、合計の負担が極端に重くなりました。

出典

- South China Morning Post「Big swing: Chinese golf cart makers are moving to US to dodge tariff blitz」: https://www.scmp.com/economy/china-economy/article/3296578/big-swing-chinese-golf-cart-makers-are-moving-us-dodge-tariff-blitz

- Flanders-China Chamber of Commerce「Chinese golf cart makers are moving to the U.S. to avoid tariffs」: https://www.flanders-china.be/en/newsletterpublications/chinese-golf-cart-makers-are-moving-to-the-us-to-avoid-tariffs

- CNBC「Tariffs target Trump’s second favorite set of wheels, the golf cart」: https://www.cnbc.com/2025/04/30/tariffs-target-trumps-second-favorite-set-of-wheels-the-golf-cart.html

- Wiley「International Trade Commission Makes Affirmative Final Determination in Trade Case on Low-Speed Personal Transportation Vehicles from China」: https://www.wiley.law/pressrelease-international-trade-commission-makes-affirmative-final-determination-in-trade-case-on-low-speed-personal-transportation-vehicles-from-china

- U.S. Department of Commerce / International Trade Administration「Initiation of the Antidumping and Countervailing Duty Investigations of Low-Speed Personal Transportation Vehicles from China」: https://www.trade.gov/initiation-antidumping-and-countervailing-duty-investigations-low-speed-personal-transportation

- Powersports Business「Kandi reports 2024 results, launches first U.S.-made vehicle」: https://powersportsbusiness.com/news/utv/2025/05/01/kandi-technologies-reports-2024-financial-results-launches-first-u-s-made-vehicle/