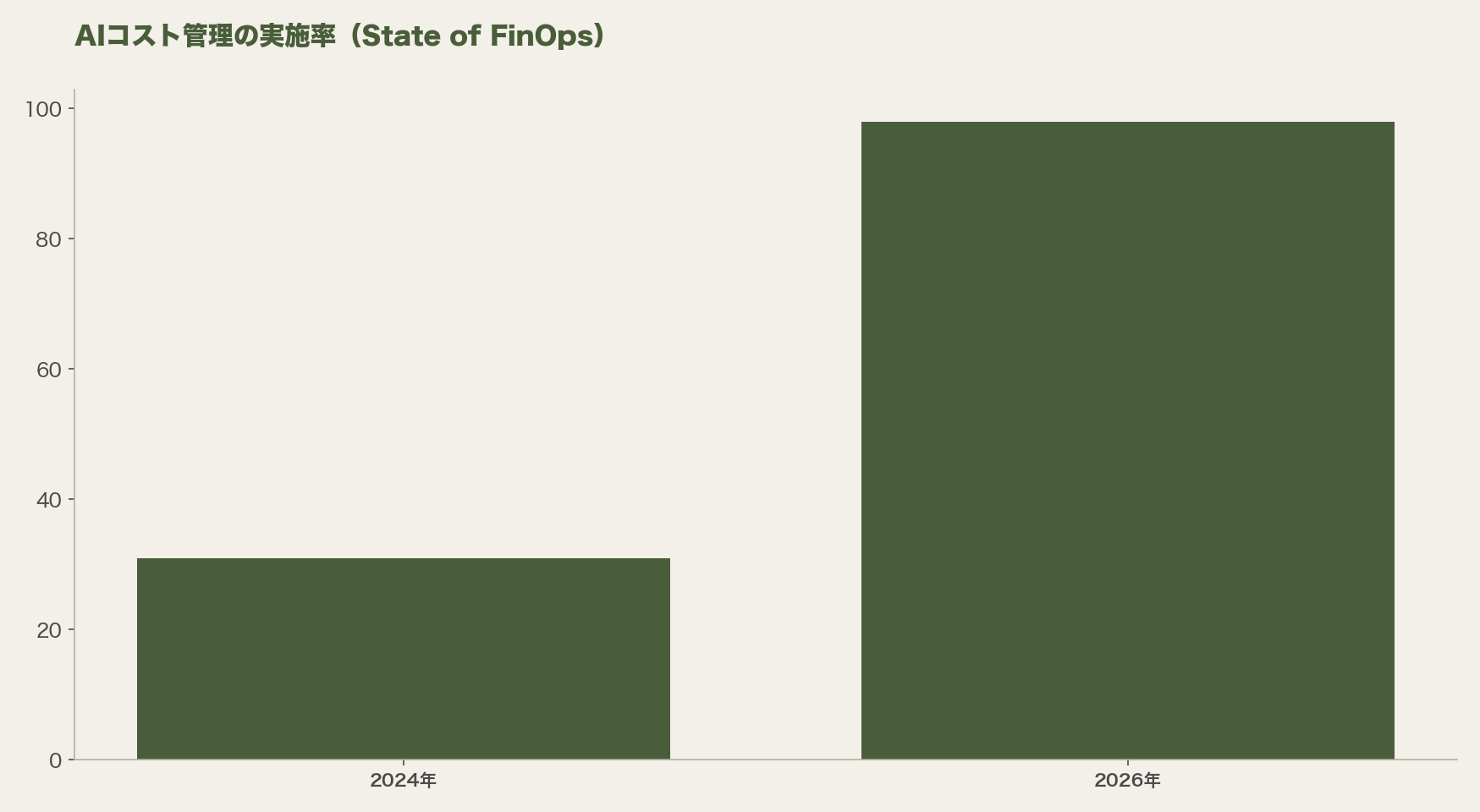

6年間のFinOps Foundation調査史上、これほど急激な変化は初めてだ――2026年版 State of FinOps レポートは、AIコスト管理の実施率が2年前の31%から98%へ跳ね上がったことを「史上最速の変化」と記述した[1]。回答者1,192名、年間クラウド支出83億ドル超を代表するこの調査は、FinOpsの対象範囲がクラウドだけではなくなった現実も映している。

FinOps Foundationは2026年版でミッションを「クラウドの価値管理(cloud value management)」から「テクノロジー全体の価値管理(technology value management)」へ改定した[1][2]。一見地味な言葉の変化だが、SaaS・ソフトウェアライセンス・プライベートクラウド・データセンターが新たに管理対象に入ったことを意味する。AIトークン課金がその拡張を引き起こした起点だ。

調査が示す5つの変化

1. AIコスト管理の急拡大:AIコスト管理実施率は2024年の31%から2026年に98%に達し、2年で67ポイント増加した[1]。LLMの推論コストが月次請求書のトップ項目に浮上した組織でFinOpsチームの関与が義務化が進んだ結果だ。

2. クラウド浪費率が5年ぶり増加:Flexera調査のIaaS/PaaS浪費率は前年の27%から29%に増加し、5年ぶりの悪化を記録した[3]。AIワークロードはGPUインスタンスの予約不足・オーバープロビジョニング・実験的な利用が重なりコスト予測を構造的に困難にしている。

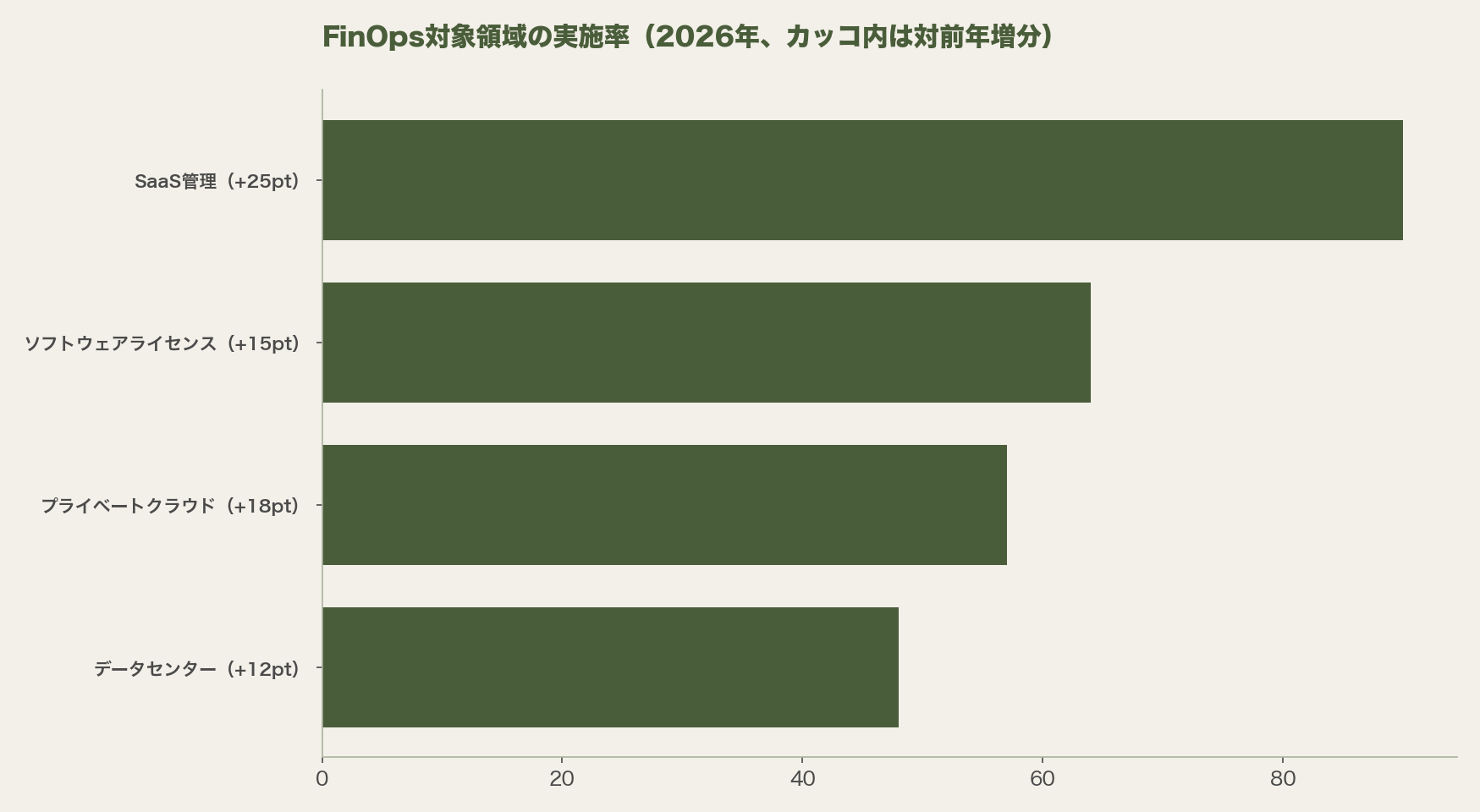

3. FinOps対象の多様化:対象領域の対前年比変化は顕著だ。SaaS管理90%(+25pt)、ソフトウェアライセンス管理64%(+15pt)、プライベートクラウド管理57%(+18pt)、データセンター管理48%(+12pt)[1][2]。クラウド支出の最適化だけを担っていた旧来のFinOpsチームは、企業のIT支出全体のコントロールタワーへ変化を迫られている。

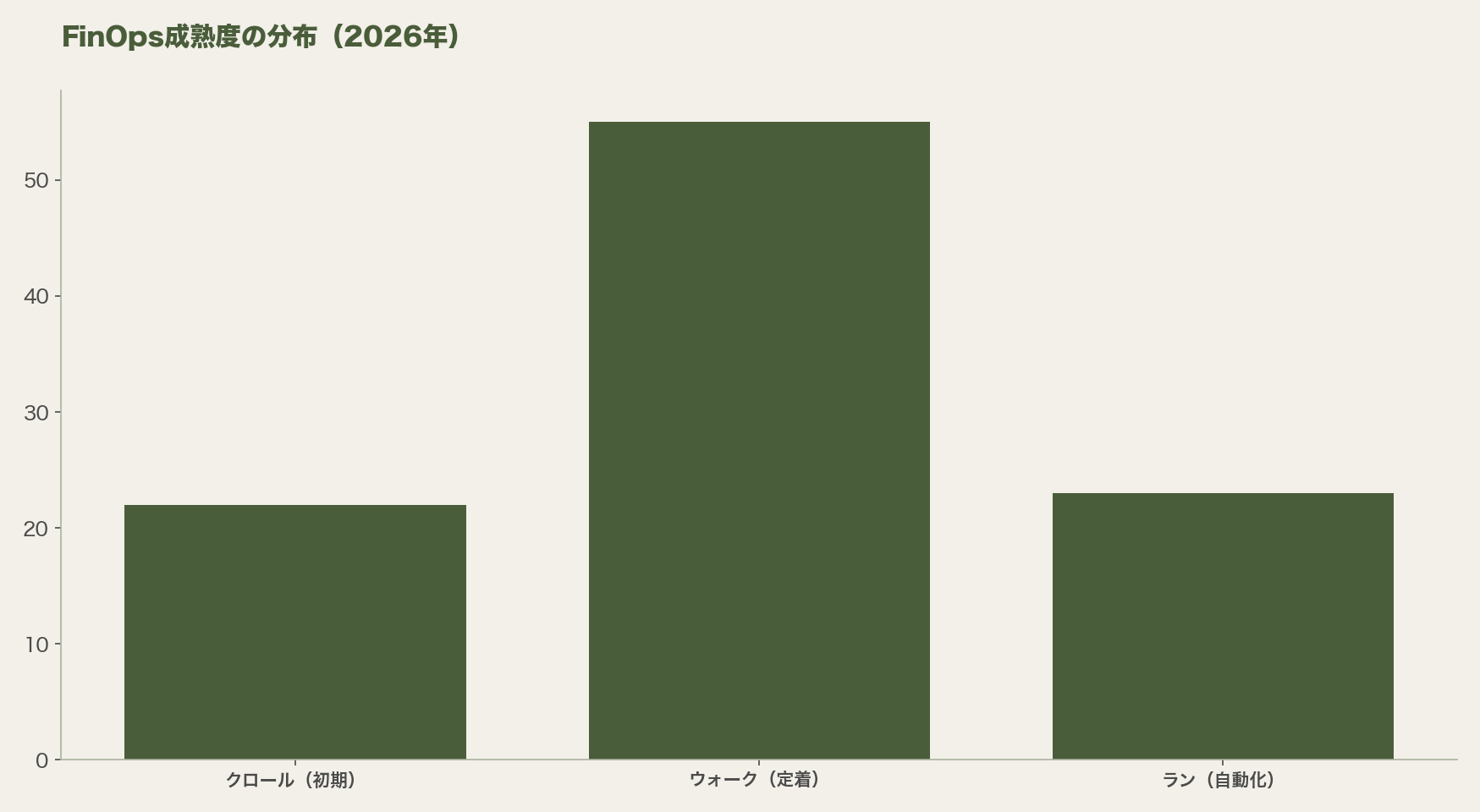

4. FinOps成熟度の分岐:「クロール」段階の組織はまだ22%存在する一方、「ウォーク」は55%、「ラン」は23%に達した。成熟度が高い組織ほどAIトークン原価の管理まで自動化しており、成熟度の低い組織との格差が広がっている。

5. タグ付けと可視化の継続課題:適切なタグ付けができていないリソースの割合は依然として15%前後で推移しており、AIワークロードの追加がタグ管理をさらに複雑にしている。GPUインスタンスは複数チーム・複数モデルのプロジェクトが相乗りするため、コスト帰属の粒度設計が難しい。

日本企業が直面する3つの空白

AIトークン課金の原価管理設計

OpenAI・Anthropic・Google Cloud Vertex AI等のLLM APIはトークン単位で課金されるが、従来のクラウド請求管理ツール(AWS Cost Explorer、Azure Cost Management等)はトークン消費の可視化に対応していない。FOCUSスペックの1.4ではAIトークン課金を請求データ標準に組み込む議論が始まったが、実装は各クラウドベンダーに委ねられている[3]。

日本企業の現状を見ると、LLMのAPIコストをクレジットカード払いやAWS Marketplace経由でまとめて支払い、コスト帰属はチームへの口頭展開にとどまる例が多い。月次コスト異常を検知できる仕組みと、プロジェクト・モデル・環境別の粒度でのタグ設計が最初の一手になる。

回帰判断のフレームワーク欠如

Flexera調査で企業の21%がワークロードをオンプレミスへ回帰済みとする一方、回帰の意思決定基準を組織として文書化しているケースは少ない。FinOps Foundation が提示する判断軸は「TCO(総所有コスト)で85%超の稼働率が見込めるワークロードのみ回帰を検討」という経験則だが、AIワークロードにはGPU調達コスト・電力・冷却コストの正確な試算が必要でハードルが高い。

FinOpsチームの権限と組織

日本のFinOpsコミュニティでは、FinOpsの実務者が「コストレポートを作る人」にとどまり、エンジニアリングの技術的意思決定に関与できない構造が多い。2026年調査ではFinOps専任チームが予算オーナーと同席できる「FinOps Council」型の組織が成熟度「ラン」の標準的構造として記述されており、組織設計の見直しが必要だ。

今すぐ着手できる3アクション

| アクション | 目的 | 難易度 |

|---|---|---|

| LLM APIコストのタグ設計 | チーム・モデル・環境別の原価帰属 | 低(タグ追加のみ) |

| 月次コスト異常アラート設定 | AI支出の急増をリアルタイム検知 | 低(AWS Cost Anomaly Detection等) |

| FinOps Council の設置 | 技術・財務・事業の意思決定一元化 | 高(組織変革が必要) |

まとめ

AIコスト管理の実施率が98%に達したという数字は、「やっていないと取り残される」段階が終わったことを示す。FinOps Foundation が ミッションを「テクノロジー全体の価値管理」へ変えたように、運用者の視野もクラウド請求書の外に広げる必要がある。LLMトークン原価の可視化・タグ設計・月次アラートを2026年のうちに整備することが、来年の予算編成を有利に進める基盤になる。

よくある質問(FAQ)

Q1. FinOpsはエンジニアが担当すべきですか?経理の役割ですか?

FinOpsは技術・財務・事業の三者が協働する実務体系です。エンジニアがコスト可視化の仕組みを構築し、財務が予算管理し、事業部門が利用判断する分業が成熟したFinOpsの姿です。どれかひとつの部門が単独で担うと機能しません。

Q2. AIコストはFinOpsツールで管理できますか?

2026年時点では対応が途上です。AWS Cost ExplorerはBedrock利用コストを可視化できますが、サードパーティLLM APIのトークンコストはまだ統合が限定的です。FOCUS 1.4の標準化進展に合わせて各ツールが対応していく見込みです。

Q3. クラウド浪費率29%はどうすれば下げられますか?

まずはタグ付け率の向上から始めます。コスト帰属できないリソースを特定し、オーナーを明確にする。次にライトサイジング(インスタンスサイズの適正化)をRightsizing推奨機能(AWS Compute Optimizer等)で自動提案する仕組みを入れることが定番の手順です。