米国マサチューセッツ州で、採算の落ちたゴルフ場が太陽光発電所に変わる取引が相次いでいる。注目すべきは「閉鎖して終わり」ではなく、土地を不動産として再設計する出口モデルが組まれている点だ。

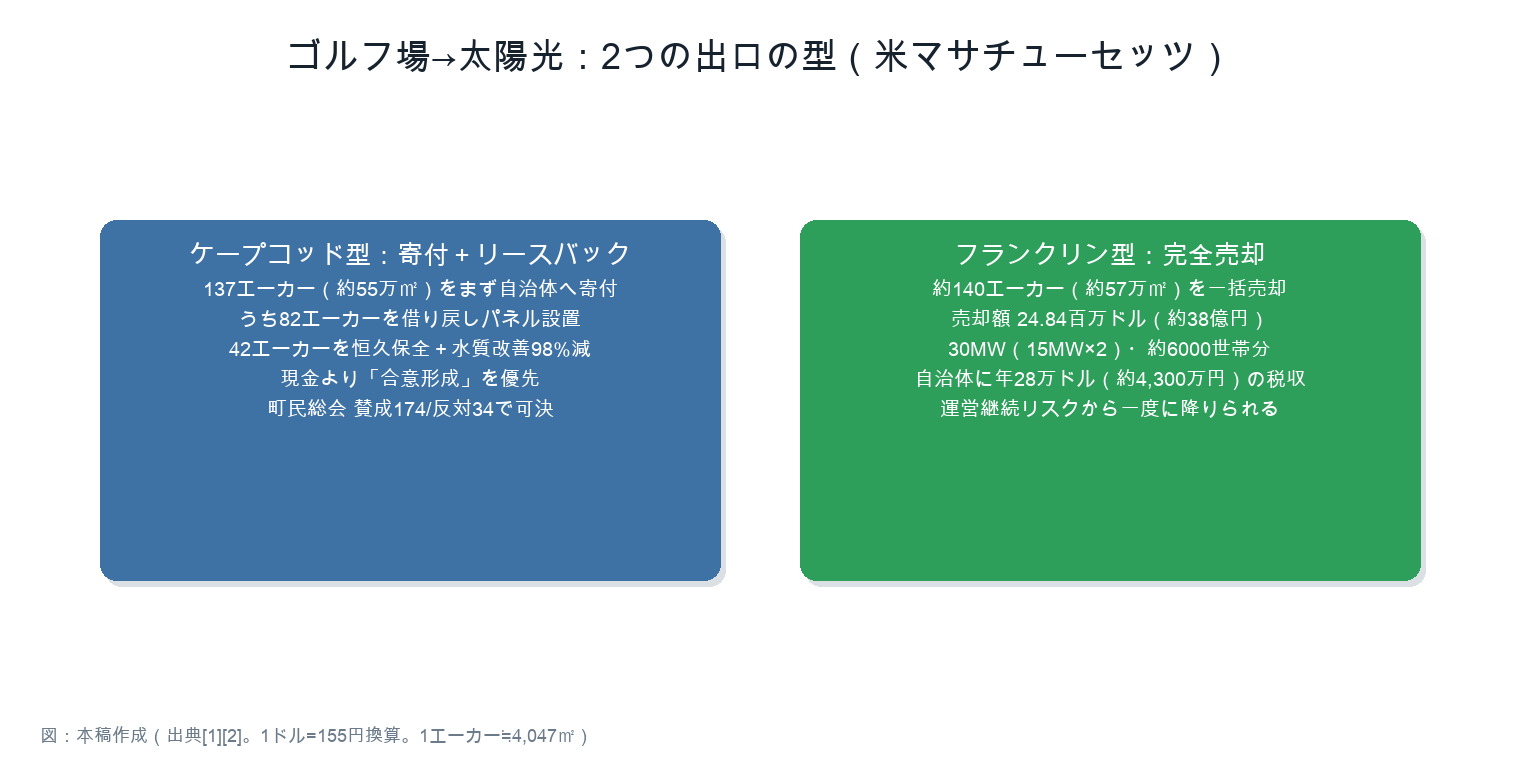

ケープコッド(米マサチューセッツ州の半島地域)では、地域の土地利用を審査する広域規制機関ケープコッド委員会が、137エーカーのゴルフ場を太陽光発電所へ転用する計画を承認した[1]。一方、同州フランクリンでは1988年開業のゴルフ場が24.8百万ドルで売却され、買い手は30メガワットの太陽光発電所に作り替える[2]。

本記事はこれを再生可能エネルギーの話としてではなく、不動産の出口経済として読む。採算の落ちた広い私有地を、誰がどう値付けし、どんな条件で手放すか。ゴルフ場は一例にすぎず、IT・事業会社が抱える遊休資産の処分にも同じ構造が当てはまる。土地寄付とリースバックと保全の三点セットが、繰り返し使える型として立ち上がりつつある。

二つの取引が示す出口の型

ケープコッドの案件では、委員会が賛成14・反対1で転用を承認した[1]。開発主体のPureSky Energyは137エーカーをまず自治体に寄付し、そのうち82エーカーを借り戻して4万5000枚超のパネルを設置する[1]。

寄付される土地には42エーカーの恒久保全オープンスペース、1.1エーカーの湿地、12エーカーのラウンドポンドが含まれる[1]。発電区画と保全区画を一体で設計し、肥料由来の窒素・リンの流出を98%減らすと開発側は説明している[1]。

地域の合意もこの設計が支えた。寄付の受け入れを問う町民総会は賛成174・反対34で可決している[1]。承認の確度を、現金収入ではなく保全併設と合意形成で買った構図だ。

フランクリンの案件は所有権が完全に移る売買だ。Maple Gate Realty TrustがMaplegate Country Clubをカリフォルニア州サンフランシスコ拠点のNextGridへ24.84百万ドルで売却し、2025年12月30日に完了した[2]。

約140エーカーの土地は15メガワット級の発電システム二基へ転換され、合計30メガワットで約6000の所得要件付き世帯分をコミュニティソーラーでまかなう[2]。電力契約期間を通じた電気料金の節約効果は約3000万ドルと見込まれる[2]。

ゴルフ場としての税優遇が外れることも効く。娯楽用地への優遇(マサチューセッツ州のChapter 61B)が外れ、自治体には年間28万ドルの追加税収が生まれる[2]。

| 項目 | ケープコッド[1] | フランクリン(Maplegate)[2] |

|---|---|---|

| 所在 | マサチューセッツ州ハッチビル | マサチューセッツ州フランクリン |

| 面積 | 約137エーカー(5筆) | 約140エーカー |

| 手法 | 土地寄付+82エーカーをリースバック | 完全売却(24.84百万ドル) |

| 規模 | パネル4万5000枚超 | 30MW(15MW×2)・約6000世帯分 |

| 自治体への効果 | 42エーカーの恒久保全+水質改善 | 年28万ドルの追加税収 |

| 開発・買い手 | PureSky Energy | NextGrid |

なぜ寄付とリースバックが効くのか

ケープコッドの構造は一見すると不可解だ。なぜ事業者は137エーカーを無償で手放し、わざわざ82エーカーを借り戻すのか。

理由は規制と税の通しやすさにある。広域規制機関や住民投票を経る案件では、自治体が所有者になり保全地が併設されるほど、転用への政治的な抵抗が下がる。

事業者にとって必要なのは土地の所有権ではなく、パネルを置く使用権だ。寄付で取得負担と固定資産税を切り離し、リースで発電に要する面積だけを確保すれば、資本効率は上がる。

寄付に保全地を併設する設計は、規制側の論点も先回りで潰す。広い緑地が残り水質が改善するなら、転用は地域にとって環境上の前進にも見える。ケープコッドで98%の窒素・リン削減が前面に出たのは、その布石だ[1]。

フランクリン型の完全売却は、これと対照的なシンプルな出口だ。売り手は1988年開業のクラブを24.84百万ドルで現金化し、運営の継続リスクから一度に降りられる[2]。

買い手側の採算も成立している。30メガワットで約6000世帯に20年規模の電力を供給し、契約期間で約3000万ドルの料金節約を生む計画が、2484万ドルの取得を正当化する[2]。

売り手側の経済

ゴルフ場は会員減と維持費で採算が細りやすい。広い平坦地・既存の電力接続・少ない近隣紛争という条件は、太陽光開発が高く評価する要素と重なる。

つまりゴルフ場は、土地そのものの市場価値が運営価値を上回った瞬間に売り時を迎える。経営判断としては、赤字運営を続けるより不動産として清算するほうが合理的になる。

フランクリンの2484万ドルという値付けは、その転換点を市場が認めた証だ。ケープコッドのように現金を取らず寄付で承認を優先する選択も、同じ天秤の別の答えにすぎない。出口は一つではなく、土地の条件と地域の事情で形が決まる。

IT・事業会社への含意

この型は遊休資産を抱えるあらゆる事業者に効く。広い土地・撤退した拠点・使われない駐車場や倉庫は、運営価値より不動産価値が高ければ清算の候補になる。

太陽光は受け皿として優れる。20年規模の安定したキャッシュフローを生み、テナント募集も在庫も要らないからだ。本記事の二案件は、撤退する事業と引き受ける事業の利害が一致した好例といえる。

ゴルフ場が選ばれる理由は再現性がある。広い平坦地・既存の系統接続・少ない近隣紛争という三条件が、太陽光開発の評価軸とそのまま重なるためだ。同じ条件を満たす遊休地なら、業種を問わず候補になる。

データセンターや物流拠点を抱えるIT・事業会社にとって、これは撤退跡地の出口メニューが増えることを意味する。売って終わりではなく、寄付・リースバック・保全併設という選択肢を持てば、同じ土地から引き出せる価値が変わる。

判断の軸は三つに整理できる。第一に運営価値と不動産価値のどちらが大きいか。第二に売却・寄付・リースバックのどれが税と規制を通しやすいか。第三に保全併設のような周辺合意のコストをどう織り込むか。

ゴルフ場という素材は派手だが、本質は遊休不動産の出口設計だ。自社の含み資産を運営と切り離して評価し直す習慣が、撤退判断の質を決める。

まとめ

二つの米国取引は、ゴルフ場の閉鎖を太陽光転用という出口へつなぐ型が実取引で連鎖し始めたことを示す。ケープコッドは寄付+82エーカーのリースバック+42エーカー保全、フランクリンは24.84百万ドルの完全売却と、出口は一つではない[1][2]。

事業者が取るべき行動は明快だ。遊休資産を運営価値と不動産価値の二軸で棚卸しし、清算の選択肢に売却・寄付・リースバックを並べて比較する。太陽光のような長期で安定した受け皿があるかも合わせて確認したい。

採算の落ちた土地は、抱え続ける負債にも、設計次第の資産にもなる。マサチューセッツ州の実取引が示すのは、寄付・リースバック・保全という変数を組み替えれば、同じ土地から引き出せる価値が変わるという事実だ。

ゴルフ場が教えるのは、出口を型として持つ事業者だけが、撤退を損切りでなく資産活用に変えられるということである。

出典

[1] https://www.capecod.com/newscenter/the-cape-cod-commission-approves-the-conversion-of-a-golf-course-into-a-solar-farm/[2] https://wbjournal.com/article/franklin-country-club-sold-for-24-8m-new-owner-will-convert-it-to-30-mw-solar-field/