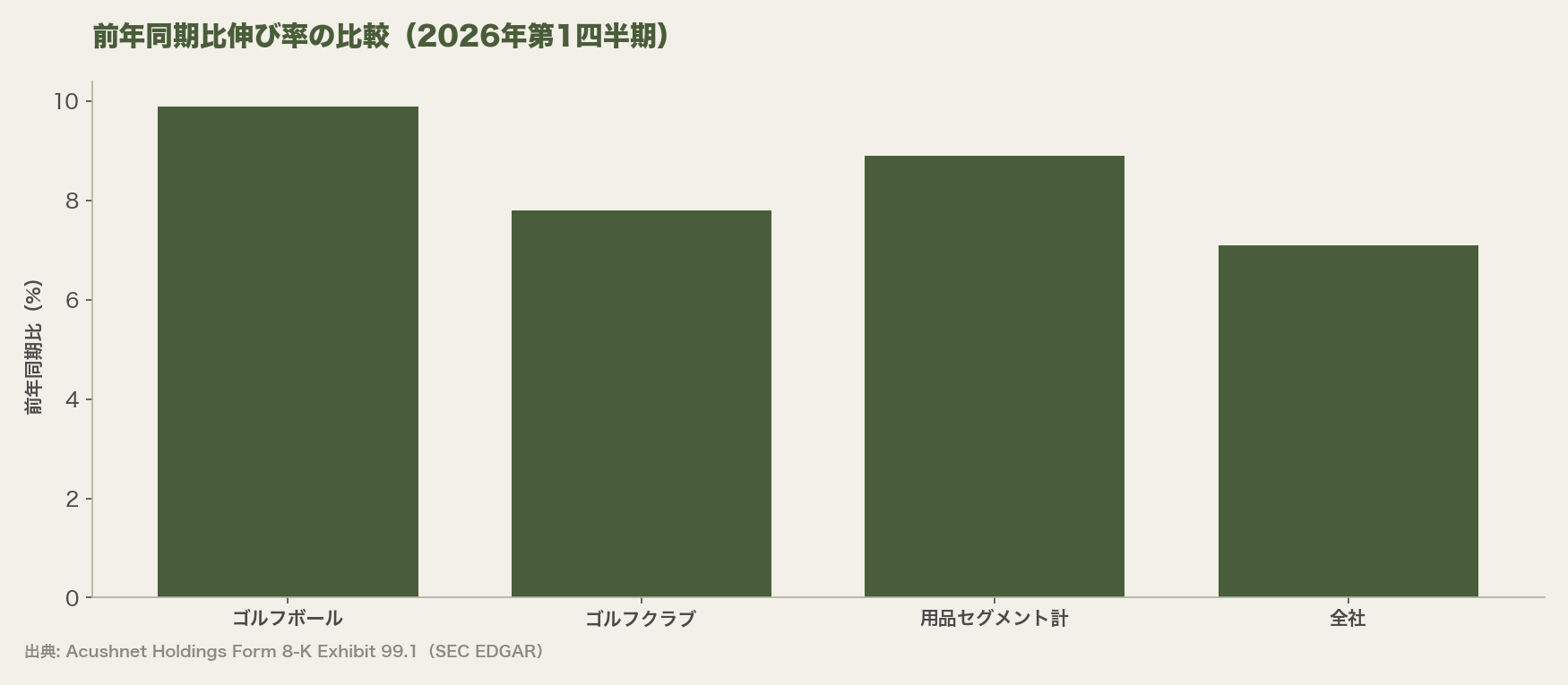

米国ニューヨーク証券取引所に上場するゴルフ用品最大手、アクシュネット・ホールディングス(Acushnet Holdings、ティッカーGOLF、ゴルフブランドのタイトリストとフットジョイの親会社)が2026年5月6日、2026年第1四半期(1〜3月期)決算を発表した。看板ブランドのタイトリスト(Titleist)が展開するゴルフ用品セグメントは、前年同期比8.9%増の4億5,850万ドル(約711億円。1ドル=155円換算)となった[1][2]。

一見すると好調な決算に見える。だが内訳を割ると景色が変わる。

主力のドライバーは販売本数が減り、代わってウェッジとアイアンが大きく伸びた。「用品好調」という同じ見出しの裏で、製品カテゴリーごとの収益構造はまったく異なる方向を向いている。

一つの決算発表の中に、伸びている物語と苦戦している物語が同居している状態だ。IT・経営に関わる読者にとって、この決算は一つの製品ラインの中で、どこに資源を投じ、どこで収穫するかを考える具体的な材料になる。

タイトリストのゴルフ用品セグメントは実際どれだけ伸びたか

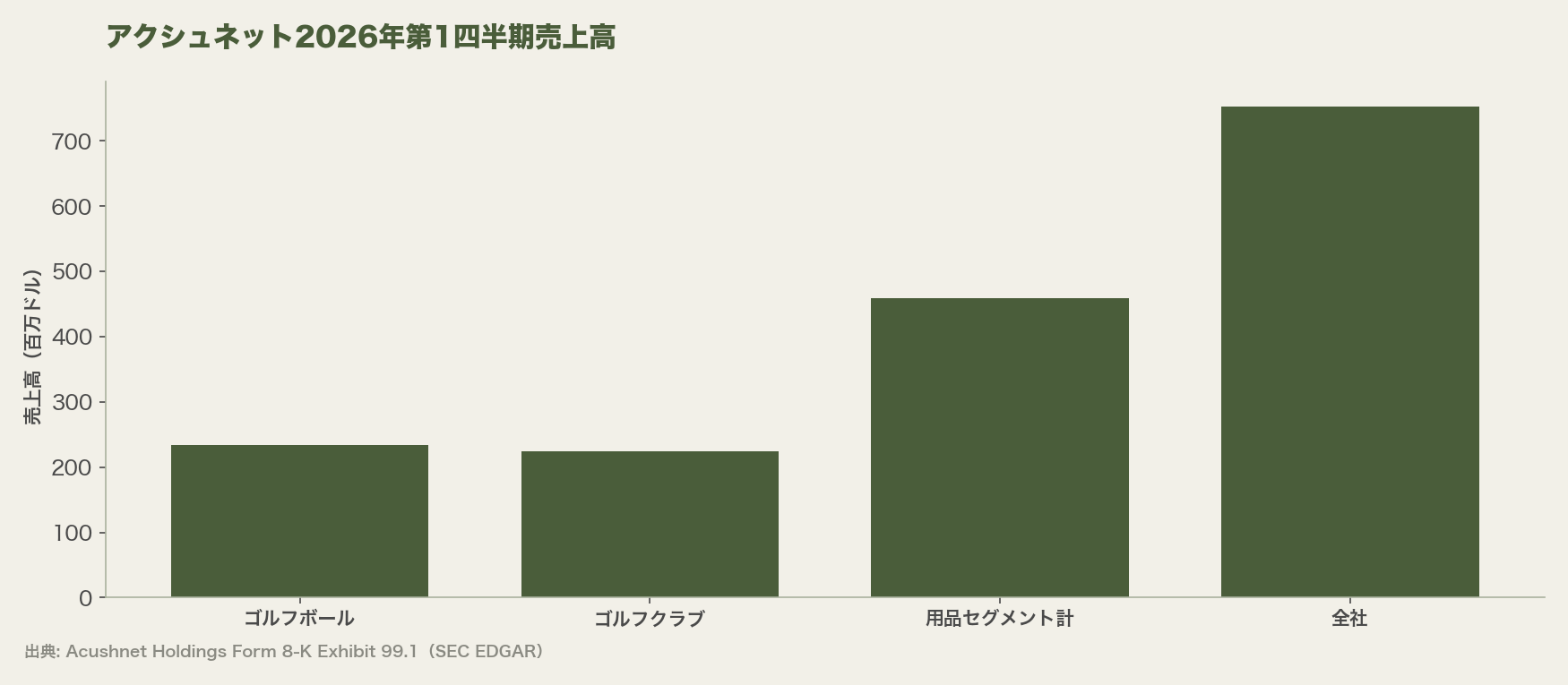

アクシュネットの決算では、タイトリストのゴルフ用品セグメント(ゴルフボールとゴルフクラブの売上高の合算)が前年同期比8.9%増の4億5,850万ドル(約711億円)だった[1][2]。全社売上高は7億5,300万ドル(約1,167億円)、前年同期比7.1%増、為替変動を除いた実質ベースでは4.8%増だった[2]。同社の全社売上高のうち、タイトリスト用品セグメントが6割を占める主力事業である。

この一つのセグメントの動きが、全社業績を大きく左右する構造にある。内訳はゴルフボールが2億3,450万ドル(約363億円)で9.9%増、ゴルフクラブが2億2,400万ドル(約347億円)で7.8%増だった[2]。同じセグメントの中でも、ボールとクラブでは伸び率に1ポイント以上の差がある。

純利益は8,140万ドル(約126億円)で前年同期比18.1%減った。これは前年に計上したフットジョイ(FootJoy、ゴルフシューズ・アパレル部門)の合弁解消益2,090万ドル(約32億円)の反動であり、本業の悪化ではない[2]。一時的な会計要因を除けば、収益性は概ね堅調に推移している。

中古ゴルフクラブの購入は長い間、「eBay(イーベイ)やメルカリで勘で選ぶ」か「専門店に持ち込んでフィッティング(自分の体格・スイングに合わせてクラブのスペックを最適化する作業)を受ける」かの二択しかなかった。米国カリフォルニア州サンディ[…]

なぜウェッジとアイアンが増収を牽引したのか

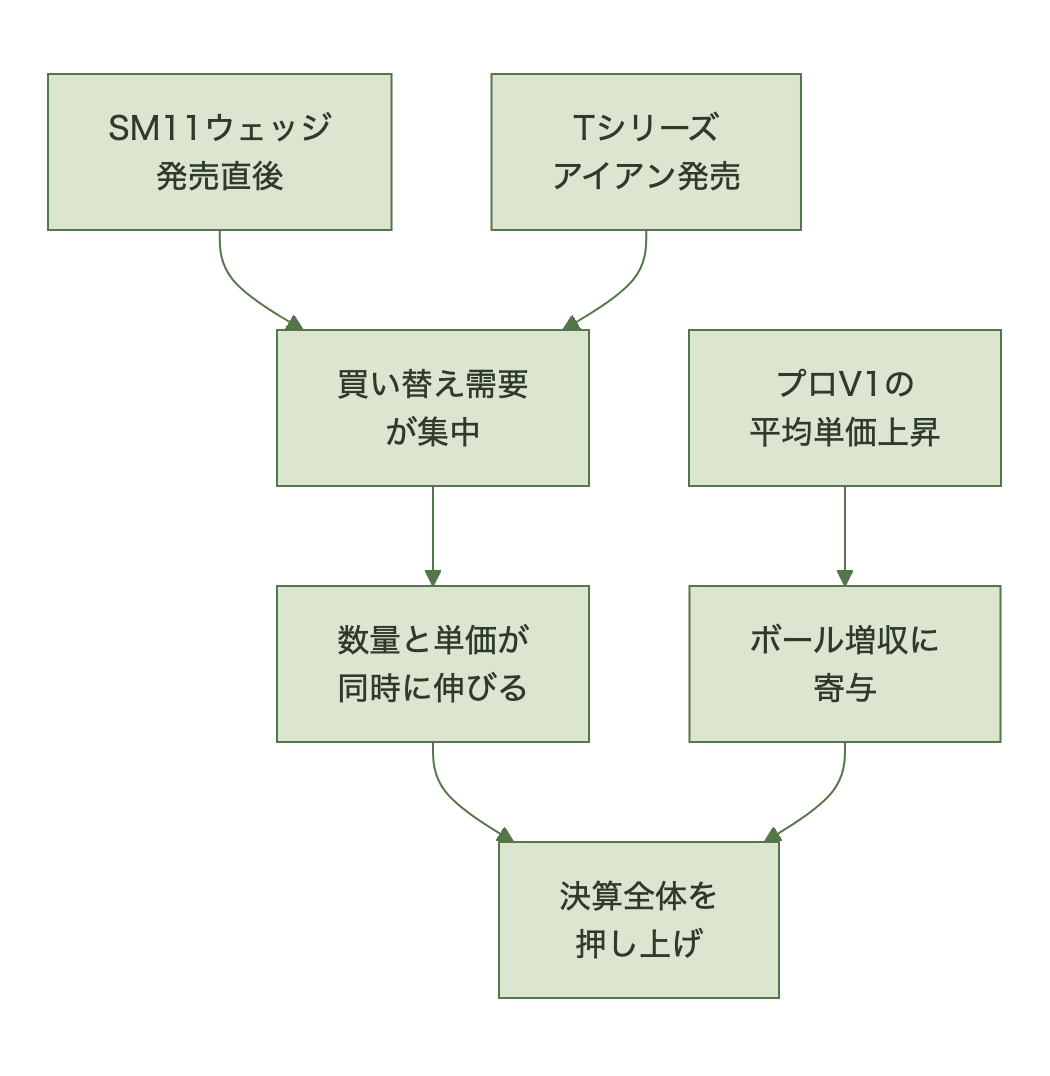

ゴルフクラブの増収を牽引したのは、新型のボーケイ(Vokey)SM11ウェッジと最新世代のTシリーズアイアンだった[1][2]。両モデルとも発売直後で、既存ユーザーの買い替え需要が集中した。ゴルフボールでも主力モデルのプロV1(Pro V1)の平均販売価格上昇が寄与した[2]。

新製品の発売直後は数量と単価の両方が伸びやすい。ウェッジやアイアンは、性能差がスコアに直結しやすい道具として認識されており、新モデルが出るとまとめ買いに近い動きが起きやすい。しかもウェッジは1セットあたりの単価がドライバー1本より低く、複数本を揃える買い方をする客が多い。

この結果、新製品一つの発売が売上に反映されるまでの期間が短い。買い替えサイクルの短いウェッジ・アイアン・ボールが、決算全体を押し上げた構図が見える。

消耗品に近いボールと、比較的手が届きやすいウェッジ・アイアンは、景気や為替の影響を受けても需要が急には落ちにくいカテゴリーでもある。日々の練習やラウンドで確実に消費される製品ほど、企業側にとっては予測しやすい収益源になる。

2026年5月のGoogle I/O(グーグルの開発者向け年次イベント)で、グーグルは「エージェント時代(AIが答えるだけでなく、代わりに動く時代)」を掲げた。その象徴の一つが、AIがユーザーの代わりにウェブを操作し、ゴルフ場のティータイ[…]

ドライバーはなぜ苦戦しているのか

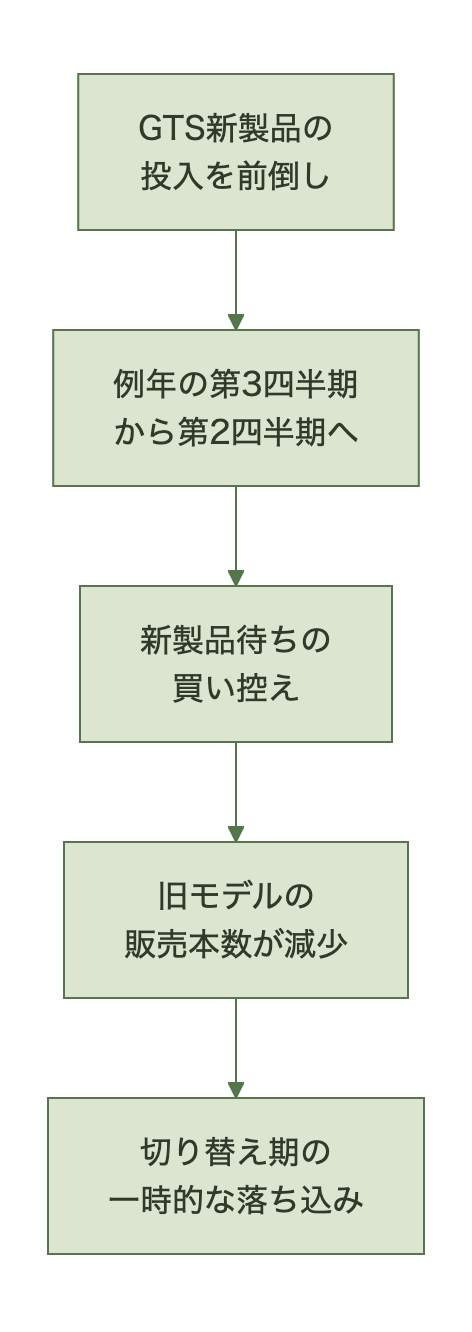

ゴルフクラブの内部では、2世代前のハイブリッド・ドライバー・フェアウェイウッド、パターブランドのスコッティキャメロン(Scotty Cameron)の販売本数が減少した[2]。理由は製品サイクルにある。タイトリストは主力のGTSドライバー・フェアウェイウッドの新製品投入を、例年の第3四半期から2026年第2四半期に前倒しする計画を明らかにしている[1]。

新製品の発売前は、旧モデルの販売が鈍る傾向がある。ドライバーは1本あたりの単価が高く、購入頻度も他のクラブより低い。次のモデルが控えていると分かれば、買い替えを先送りする客が増える。

パターも同様に、一度気に入ったモデルを長く使う客が多く、頻繁な買い替えが起きにくい道具である。ドライバーの苦戦は品質や競争力の問題ではなく、新製品切り替え時期に起きる一時的な落ち込みと解釈できる。

この記事でわかること マーケティング1.0から6.0までの進化と、その本質的な意味 プラットフォームビジネス特有のマーケティング課題 ― 「鶏と卵」問題 ターゲティングの順序が投資意思決定を左右する理由 LTV/CACを使った投資効果の定[…]

カテゴリー別の収益構造から何が読み取れるか

カテゴリーごとの成長率を並べると、増収の中身が見えてくる。

| カテゴリー | 2026年第1四半期売上高 | 前年同期比 |

|---|---|---|

| ゴルフボール | 2億3,450万ドル(約363億円) | +9.9% |

| ゴルフクラブ | 2億2,400万ドル(約347億円) | +7.8% |

| タイトリスト用品計 | 4億5,850万ドル(約711億円) | +8.9% |

| フットジョイ(アパレル) | 1億8,150万ドル(約281億円) | +1.7% |

ゴルフクラブの伸び率(7.8%)は、ゴルフボールより低い。買い替えサイクルの長いドライバー・パターが足を引っ張ったためだ。それでもクラブ全体としては増収を確保できている。

ウェッジとアイアンの伸びが、ドライバー・パターの落ち込みを打ち消して余りあった。単一製品への依存を避け、複数カテゴリーを組み合わせたポートフォリオが、特定カテゴリーの落ち込みを吸収している。もしタイトリストがドライバー専業のメーカーだったなら、今四半期の決算はまったく違う数字になっていたはずだ。

製品群を分散させる戦略は、一つのカテゴリーの不振を他のカテゴリーの好調で相殺し、決算全体のブレを小さくする効果を持つ。これは新製品開発のタイミングを完全にはコントロールできない用品メーカーにとって、収益の安定装置として機能している。

全社の通期見通しは売上高26億2,500万〜26億7,500万ドル(約4,069億〜4,146億円)、調整後EBITDA(利払い・税金・減価償却前利益)は4億1,500万〜4億3,500万ドル(約643億〜674億円)で、今回の決算発表時点でも据え置かれた[2]。ドライバーの落ち込みが一時的な製品サイクル要因であるなら、新製品投入後の四半期で数字がどう動くかが、次の検証ポイントになる。

まとめ

アクシュネットの2026年第1四半期決算は、タイトリスト用品セグメント全体の8.9%増という見出しの裏に、ドライバーの苦戦とウェッジ・アイアンの好調という対照的な動きを含んでいた。単一の成長率だけでは製品戦略は見えない。カテゴリー別の内訳まで確認する視点が、決算を読む際には欠かせない。

今回のケースでは、複数カテゴリーを抱えるポートフォリオの分散効果が、一つのカテゴリーの落ち込みを吸収していた。もし主力製品が一つしかない企業であれば、同じ落ち込みが全社業績に直接跳ね返っていたはずだ。

自社や取引先の決算を見る際も、セグメント合計だけでなく製品別の内訳まで遡って確認する習慣を持つと、表面の数字だけでは分からない構造が見えてくる。次の四半期でドライバーの数字がどう変化するかも、あわせて追う価値がある。

よくある質問(FAQ)

Q1. アクシュネットとはどんな会社か。

A. 米国ニューヨーク証券取引所に上場するゴルフ用品最大手で、ゴルフボール・クラブブランドのタイトリストと、ゴルフシューズ・アパレルブランドのフットジョイを傘下に持つ。ティッカーはGOLF。

Q2. なぜドライバーだけ販売本数が減ったのか。

A. 品質面の問題ではなく、主力のGTSドライバーの新製品投入を2026年第2四半期に控えていたため。新製品切り替え直前は旧モデルの販売本数が減る傾向がある。

Q3. タイトリストのゴルフ用品セグメントの8.9%増とは何を指すか。

A. ゴルフボールとゴルフクラブの売上高を合算した数字で、2026年第1四半期は4億5,850万ドル(約711億円)だった。フットジョイは別カテゴリーとして集計されている。

出典

[1] StockTitan「Acushnet (NYSE: GOLF) posts Q1 2026 growth, reaffirms 2026 outlook」https://www.stocktitan.net/sec-filings/GOLF/8-k-acushnet-holdings-corp-reports-material-event-088868b75bca.html[2] SEC EDGAR「Acushnet Holdings Corp. Form 8-K, Exhibit 99.1, First Quarter 2026 Financial Results」https://www.sec.gov/Archives/edgar/data/0001672013/000167201326000111/ex991-q12026.htm